1993年,北京的GDP为886.2亿元,人均GDP是8006元。那时候,第一批下海从商人的子女普遍进入大学或大学毕业。与此同时,90年代起,中国对外开放脚步加快,留学、学英语成为热潮。新东方就在这个热潮下,靠着北京先富裕起来的那帮人,电线杆上刷着小广告,低调起步。

作者 | 刘惜墨

如今新东方已经成长为市值221.4亿美元的教育巨头。但面临后继乏力,想象空间有限,资本市场估值不高,管理难度大等问题。不断寻找新的增长点是上市公司新东方的必修课。

新东方向下沉

2020年7月,新东方集团宣告分拆出成人培训业务,成立大学事业部。该事业部作为集团一级机构,整合了新东方所有成人培训业务:国内大学项目事业部、地方培训学校的国内考试业务(考研、四六级等)以及8所试点培训学校留学考试部的成人业务。

这样一来,靠成人培训业务起家的新东方,正式开启两条腿走路。将地方学校的成人业务剥离出来,集中力量做K12培训。事实上,新东方K12学科培训营收占比已经从2017财年的约50%增长到2019财年的60%以上。成人培训业务增长式微,K12成为新东方重点关注的版块。

事实上,新东方也一直在拓展K12业务。据新东方2020年Q4财报显示,截至2020年5月31日,学校和学习中心总数达1465家,与去年同期相比净增211家(2019年同期学习中心的总数为1254家),与上季度相比净增49家。

不仅如此,下沉市场也是新东方近年来重点布局的方向。

5年前,也就是2015年下半年,正在美国读MBA的冯大为接到俞敏洪的消息:“新东方还有很多事情做,你早点回来吧!”

这个事情后来被确定为用双师去拓张三四线城市。即“到三四线城市再造一个新东方。”

当时达内做双师模式做得比较好,主要用于IT培训。K12是否适合双师模式,还不确定,新东方也在摸索当中。当时俞敏洪初步拟定了三个可选择的策略:

1)在规模较大的地级市继续开设直营学校。

2)不满足开直营条件的小城市采用投资、控股、收购方式整合当地学校。

3)对于更下沉的县城开设免费学习中心,免费提供在线课程,成为新东方产品的流量入口。

随后,新东方在线成立单独子公司,双师东方,采用农村包围城市的方式,利用新东方的品牌与当地辅导机构竞争。后来,为了满足不同用户的需求,东方优播成立,采用的是在线小班单师模式。

东方优播线下学校

如今,布局下沉市场成为新东方的长期战略。在2020财年第二季度财报中,新东方表示将继续投入新东方在线(01797.HK)的在线K12辅导,进入低线城市和偏远地区。

这种投入主要体现在以下方面:

1)东方优播的快速圈地。优播通过线上互动小班课,为三四线K12学生线上课程,中心化输出一二线教师及教研资源;以此同时,三四线城市开设体验店,负责本地招生和教研同步。实现快速扩张。

2)教研投入。据方正证券,东方优播成立2年,就完成了23个省份、173个城市、10个年级的650本教材研发 。2年间教师团队人数从20个增加到400个,新教师全部自行培养.

3)增加营销成本。之前新东方延续线下招生模式,在营销费用上比较谨慎,但是随着好未来、跟谁学等竞品投入加大,新东方也在加大这方面的投入。据了解,2020年暑假,东方优播登陆包括台州,嘉兴,惠州,汕头,柳州,常州,芜湖,东莞,景德镇,马鞍山,岳阳,临沂,泰州,咸阳等城市的电梯智慧屏,也开启了霸屏模式。

下沉市场是20年前的北京

在国内,人均GDP达到4万元,教育支出会发生较大变化,对应教育形态也会更迭、

2004年,一线城市人均GDP达到4万元,线下1对1、小班课开始出现;

2008年二线城市人均GDP突破4万元,学而思建立首家分校;

2012年三线城市人均GDP超过4万元,2016年四线城市人均GDP超过4万元,2018年5线城市人均GDP超过4万,线上大班课和线上1对1发展。

有了底层经济支撑,包括新东方、好未来等巨头以及乐乐课堂等创业公司纷纷在2017年左右发力下沉市场。

东方优播电梯广告

与此同时。下沉市场对优质资源也有着刚性需求:

1)下沉市场,师资缺乏。相较于一线城市人才济济,三四五线城市的学生更加渴望好老师,聆听名师课堂。

2)下沉市场,提高成绩是阶层跃升的几乎唯一渠道,因而教育培训是刚需。一个乡镇甚至农村的孩子可以通过考上一所好大学,毕业后在大学所在一线城市找到一份稳定工作,成为城市人口。相比于其他方式,这是最容易实现的道路。

现在的四五线城市,高中生大部分时间在学校里,没机会参加课外补习,因此培训的重点市场集中在小学和初中。而当地的老师会私下成立小型培训机构,国家也在打压这种情况。正如东方优播CEO朱宇所说,如今的下沉市场就像是20年前的北京。

下沉难度大

一方面下沉市场是块宝藏,存在街头小霸王,但互联网公司们想使用《三体》里面的降维秒杀小霸王,但真正落地时发现所谓降维可能存在事先评估不准确问题。

1)初创公司想要在三四线城市落地,会面临起步困难问题。因为之前没有任何口碑积累,前期需要很大的营销资本获取用户信任,门槛相对来说比较高。

2)区域龙头逐渐从一二三线城市下沉到四五线城市,可能会面临地域性难题。华东区区域龙头,可能在某个省下的四五线城市比较有影响力,但是跨区的教研会是掣肘。

3)巨头下沉,会面临师资管理问题。优秀老师不愿意下乡,同时教师培训和标准化也是要克服的障碍。

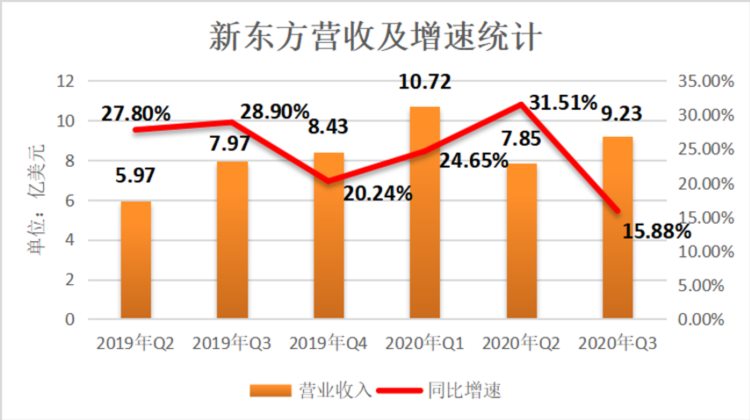

今天,新东方发布2020财年全年及第4季度财务业绩:新东方2020财年全年净收入约35.79亿美元,同比增长15.6%;运营利润3.99亿美元,同比增长30.6%;归属于新东方的净利润为4.13亿美元,同比大幅增长73.6%。

2020财年第4季度净收入逾7.98亿美元,同比下降5.3%;运营利润1030万美元,同比下降86.7%;归属于新东方的净利润为1320万美元,同比下降69.5%。

Q4营收下降,早在预料之中,降幅之大,也让我们看到新东方模式的弊端。

正如俞敏洪表示,OMO新业务模式将是新东方未来发展的重点趋势,并可在未来几个季度起着提升新东方的招生能力和盈利能力的战略意义。除此之外,俞敏洪依然力挺纯线上教育平台新东方在线(Koolearn.com)的K-12课程。

可以预见的是,K12课程在一二线市场饱和的当前,下沉将是接下来新东方的主旋律。