(报告出品方/作者:华安证券,张天)

1 AR 发展一波三折,业内期盼苹果发布新品引领消费级 AR 热潮

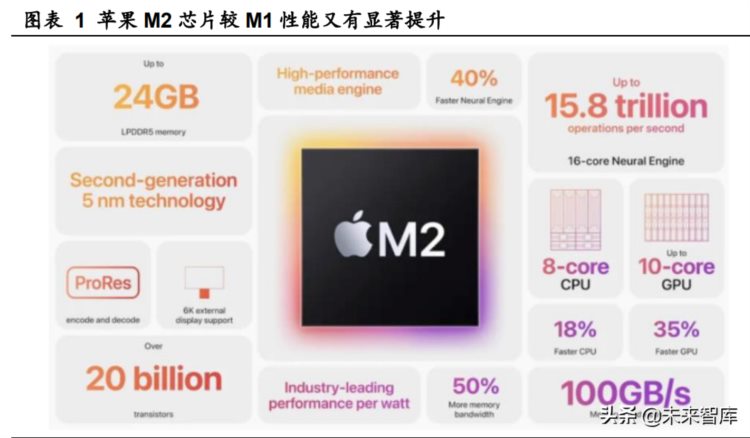

苹果 WWDC2022 召开,虽未涉及 AR 产品,但技术和生态布局具有充分基础。 苹果WWDC22 大会于北京时间6月 7日凌晨1 点举行,此次发布会主要带来了 iOS、 iPadOS、watchOS 和 macOS 四大系统更新,并发布了采用 M2 芯片的最新 MacBook 系列。虽然 AR 新品并未“如期而至”,我们认为苹果已在硬件和软件层面为 AR 的发 布打下了坚实基础。 硬件方面,M2 的推出意味着苹果在低功耗 Arm 芯片的设计上又一次得到突破。 凭借业内领先的单位功耗性能表现,M2 将给 Macbook 带来媲美独立显卡+标压高性 能 CPU 的 x86 笔电使用体验。独立 AR 眼镜需要较强的多传感器融合计算、本地 AI 推理以及 GPU 轻渲染能力,对于能耗比要求极高,苹果在 M 系列的 IP 积累或给业内 对于苹果自研 AR SoC 的更高期待。

软件方面,苹果更加强调终端协作,可以实现视频实时文字提取。与鸿蒙 OS 的 理念类似,苹果此次多 OS 更新格外强调多终端协作能力,例如 iphone 可直接充当 mac 的摄像头、大小屏“一键共享”等,协作功能的丰富或给 AR 作业辅助、远程协 作功能打开想象空间。LiveText 是苹果在之前操作系统更新中带来的实况文本功能, 苹果此次带来了视频提取功能,用户只需暂停任何包含文字的画面,就能进行拷贝、 翻译、查询、共享等操作。此外凭借芯片强大的 AI 能力,苹果的“抠图”能力更加强 大,能实现照片的主体实时复制、背景更换。我们认为,视频文字实时提取和主体识 别能力将在 AR 眼镜的使用场景种发挥重要作用。

苹果重视 AR 技术储备和人才储备,技术实力雄厚,拥有全球最大的 AR 开发平 台。自 2010 年以来,苹果已收购十余家 AR 领域公司,包括 AR 内容生态、软件平台 开发和 AR 镜片领域。通过数十载的平台布局和技术融合,苹果为 AR 设备商业化落 地奠定坚实基础。2017 年,苹果于 WWDC17 推出 AR 开发平台 ARKit,基于庞大的 用户体量成为全球最大的 AR 开发平台。

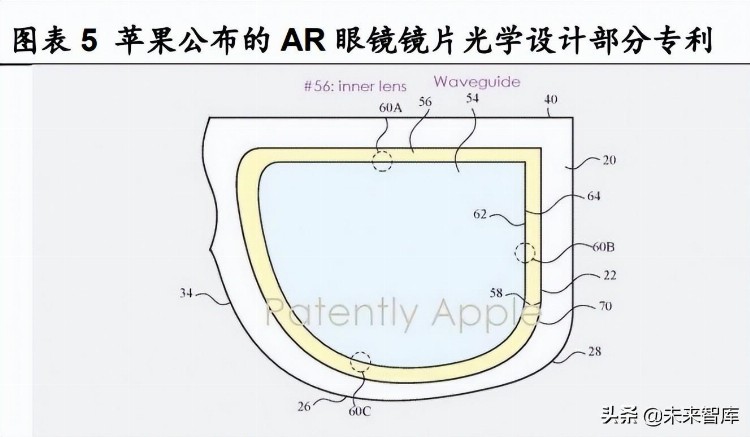

苹果 AR镜框的特殊设计和光学结构设计布局将显著提升用户体验。根据USPTO 在 5 月公布的苹果 AR 智能眼镜专利,苹果正在研发头戴设备的可塑性镜框和轻量化 的光学结构布局。这些专利通过轻量化设计、采用具有弹性且高耐用性的材质,使得 在有光波导模组的 AR 眼镜中,镜腿的弯曲形变不会影响在光学模组,在保证光学模 组安全稳定性的同时,提升用户长时间佩戴的舒适度,对传统保护壳方案形成良好代 替。

AR 设备商业化历经 10 载,由谷歌于 2012 年率先投入市场,目前微软 HoloLens 系列是主流,定位企业级市场。谷歌于 2012 年发布拓展现实眼镜,将智能手机信息 投射到用户眼前进行直接通信,但眼镜价格高昂,同时续航时间短、发热严重,后续 在市场逐步下线。2015 年现象级 AR 手游《Pokemon GO》的推出再次引发市场对 AR 设备的关注,同年微软 HoloLens 一代发布。HoloLens 技术基础坚实,客户群体 定位精准,其开发团队与 Xbox 游戏机体感控制器 Kinect 原班人马,设计之初即定位 生产力工具,主要针对专业用途和企业用户,上市后在行业级市场占有率第一。 微软 HoloLens2 系列霸榜全球 2021 年全球 AR 市场。根据 IDC 的数据统计, 2021 年全球 AR 设备出货量达 28 万,同比 2020 年下降 3.2%,市场规模则从 2020 年的 4.99 亿美金提升至 5.62 亿美金。得益于 Hololens2 系列 MR 头盔在工业、军事、 培训等企业级场景的先进体验和完备的开发生态,微软 2021 年 AR 产品收入超过 3 亿美金,市场占比 54%,同比增长 31%。影创科技(Shadow Creator)则是中国市场 的领导者,2021 年出货近 1 亿美金,市场份额 18%,同比增长近 70%。

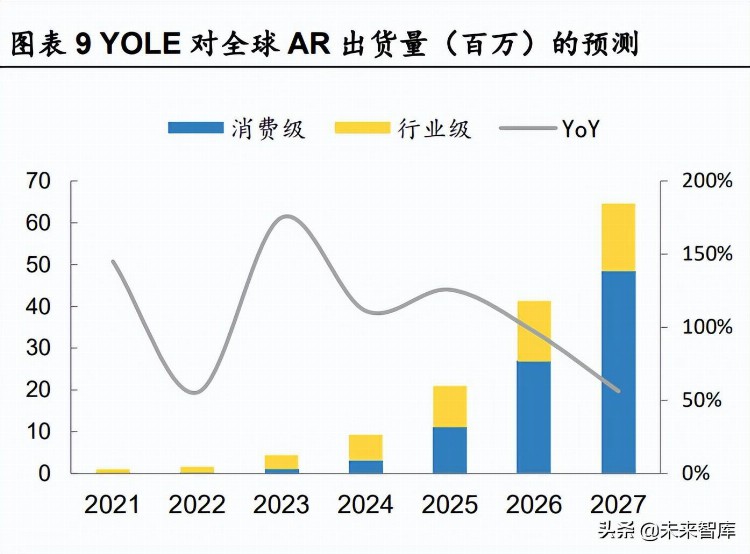

AR 市场想象空间大,元宇宙相关设计应用的丰富将推动硬件发展。根据 YOLE 预测,全球 AR 设备出货量将从 2021 年的 103 万台提升至 2026 年的 4123 万台, CAGR 109%,市场规模有望超过 200 亿美元。中国是 AR 设备单一最大市场,IDC 预 测到 2025 年,中国 AR 设备出货量将达到近 400 万台,可能是全球单一最大市场。 随着元宇宙相关概念的普及,XR设备成为连接元宇宙设备的最重要显示和交互设备, Meta、微软在硬件和内容端均相继发力不断研发新品,而苹果的入局或预示着行业增 速的加快。 随着 AR 价格门槛的降低,消费级 AR 出货量将超过行业级产品。早期消费级 AR 设备头显价格高昂,无法下沉到大规模的消费级市场(初代谷歌眼镜功能有限但价格 高达 1500 美金;Magic Leap 的独立一体机高达 3000 美金;微软 HoloLens2 官网指 导价高达 27400 元)。但随着产品代际的更迭和重要零部件的成本下降,AR 头显平均 售价将逐步下降。根据 Strategic Analytics 的预测,未来消费级 AR 零售平均单价将 从 2020 年的 800 美金下降至 2026 年的 500 美金以下,低于 500 美金的入门级头显 将成为市场主流设备,其次是 500 至 1000 美金档次。

AR 应用场景不断丰富,目前作业辅助、产品质检、远程协作为行业级主要应用, 消费级应用正逐渐丰富。在企业级应用方面,员工可借由 AR 眼镜完成从简单的仓库 分拣到复杂 AR 辅助手术。例如,全球最大的物流公司 DHL 已将 AR 眼镜列为仓储作 业标配,利用谷歌眼镜将仓库分拣准确性和生产效率提升 15%;知名电梯厂商蒂森克 虏伯向微软订购了 2.4 万台 HoloLens 利用专家视频通话为现场技术人员提供维修流 程远程指导,将以往 2 小时解决的问题缩短为 20 分钟。消费级应用中,典型的使用 场景主要基于 AR 眼镜实时信息显示、智能指引和第一视角摄录功能,这些功能将与 传统移动端游戏、旅游、运动、影视等 app 结合开发出一系列 AR 端特色应用。由于 社交软件的 AR 滤镜和 AR 游戏等已在智能手机上流行多时,我们认为社交类、教育 类、零售类、导航类、旅游类和运动健康类应用较容易获得消费者青睐。

2 AR 眼镜拆解:芯片、光学、传感三大模块

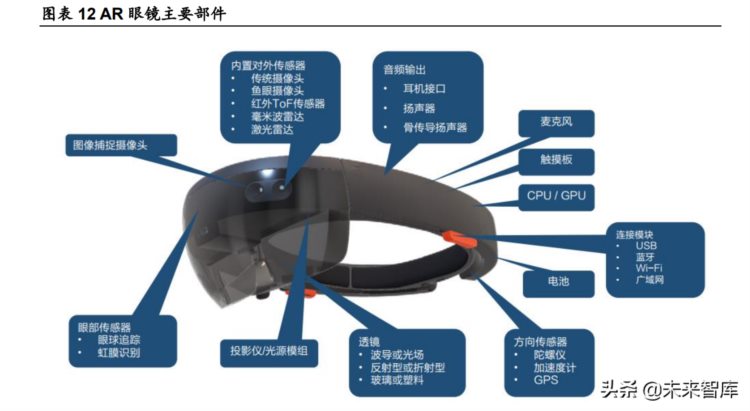

AR 眼镜主要分为显示、光学模组、传感器和摄像头、CPU 计算处理中心、音频 和网络连接等主要模块。我们根据功能模块的不同类型,可将 AR 眼镜拆解为计算、 光学、传感三大功能模块。计算芯片主要为 SoC,提供 AR 的输入、虚实融合到输出 的算力支持,支持机器视觉和交互技术,主流的操作系统主要由苹果、微软和谷歌提 供,计算芯片的持续迭代提供了 AR 眼镜更加轻量化、低功耗的可能。此外,连接模 块主流是 WiFi 和蓝牙技术,支撑局域网内远程协作,未来有望支持低功耗的广域连接 从而推动一体式 AR 眼镜室外普及。AR 设备光学系统由光感元件组成,其中包括透镜 和微型显示屏(光机),透镜目前以光波导为主流技术方案,光机方面 Micro LED 因 为性能优异,未来有望成为主流。传感方面,多个摄像头分别承担基于跟踪定位功能 (SLAM)的图像采集、交互手势识别和日常拍摄功能,而非光学传感器陀螺仪、加速 计和 GPS,帮助使用者进行姿态定位。

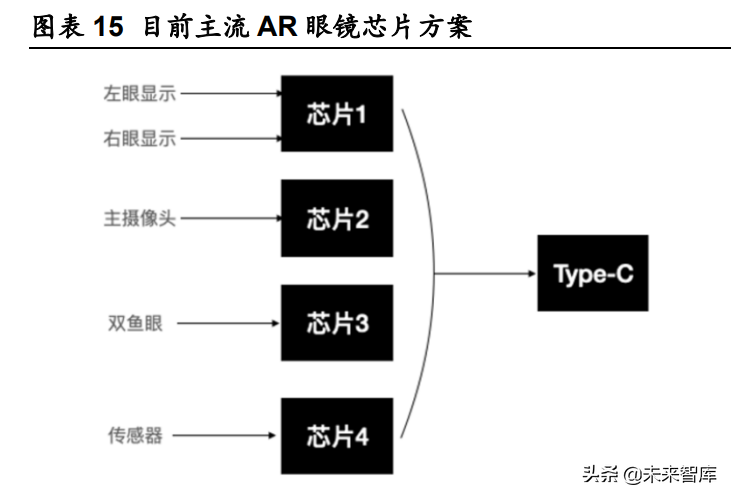

芯片是 AR/VR 产品崛起的核心元器件,高通目前是 SoC 主流供应商。AR 设备 中,SoC 主要承担操作系统运行、简单本地渲染以及部分网络连接和传感器后端算法 功能。XR SoC 与手机功能设计类似,但不同的是需要支持 XR 开发 SDK 并且更看重 低功耗。目前 HoloLens 2 采用高通骁龙 850 芯片作为处理中枢,市占率第二的影创 科技采用骁龙 835 芯片。凭借着在手机领域的绝对领先份额和骁龙 XR 系列的成功, 高通有望延续在 AR 领域的霸主地位。今年 5 月,高通推出下一代骁龙 XR2 SoC AR 参考设计方案。XR2 芯片首发于 Meta Quest2,之后广泛应用于 VR 一体机中,其配 备的 FastConnect 6800 支持 WiFi6 连接,但目前仅支持与手机搭配进行分离式渲染 的工作模式。我们认为出于便携性续航要求,AR 眼镜或较难本地进行复杂的渲染任 务,云端协同算力分配将会是未来产品设计的重要方式。国内企业方面,紫光展锐 T770 芯片在影目科技 INMO X 实现应用。但与 XR2 相比在工艺制程、视频与显示能力、 图形渲染、人工智能等方面存在较大差距。

AR 芯片将向独立和定制化趋势发展,IP 厂商发挥重要作用。微软 HoloLens2 在 多传感器融合和手势识别方面采用了一颗叫做 HPU 的定制芯片,这颗芯片采用台积 电 28nm 制程,共有 13 个计算单元,采用 ASIC 低延迟处理手部定位、6DoF 定位、 眼球追踪、表面重建、空间 Mapping、环境识别等交互功能。除定制专用芯片外,厂 商独立研发也成为了目前一大趋势。除苹果、亚马逊和 Meta 等国际巨头外,国内小 米、OPPO 等终端厂商也相继投入 AR 芯片的开发。而 IP 厂商通过授权模式帮助自研 芯片厂商缩短芯片开发时间、降低开发风险。例如芯原股份今年 1 月表示,正与互联 网企业合作,定制一颗包含芯源核心 IP 的 AR 芯片;安谋科技表示正与 Rokid 合作 研发 AR 专用高集成度、小封装、高性能的异构设计方案。

AR 传感技术是人机交互的核心,视觉传感和 SLAM 算法仍然是主流配置。摄像 头目前仍是 AR 眼镜获取周围环境信息的主要传感器,随着三维体感交互技术发展, TOF(time of flight)和 LiDar 逐步成为 AR 眼镜的标配。以微软 HoloLens 2 为例, 头部跟踪部分由 4 个可见光相机组成,眼动跟踪部分包括 2 个红外(IR)相机,而一 个 RGB 摄像头和 ToF 深度传感器用于 SLAM 算法实时建立环境模型。

国内厂商在 AR 传感核心硬件和软件领域持续发力。3D 传感结构光领域中,奥 比中光拥有结构光 3D 模组 Astra P,具有较高的分辨率和良好的低光性能,技术成熟, 模组体积小,可用于游戏体感交互、工业机器视觉检测和手机前置摄像头;VCSEL 作 为 3D 消费级传感主要光源,国产替代进展迅速,长光华芯正在推动消费级 VCSEL 芯 片量产,炬光科技推出可用于 DMS 等视觉传感的 VCSEL 模组。在软件算法端,SLAM 主要用于图像采集和环境建模,国内上市公司海康威视,四维图新等具备相关算法的 开发和应用能力。

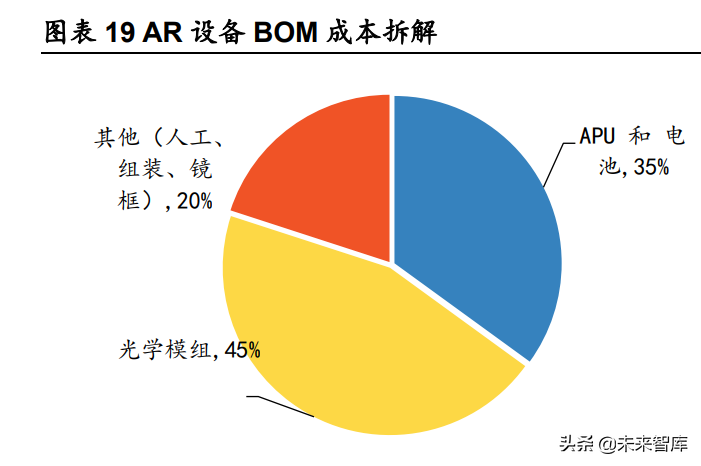

AR 眼镜 BOM 成本主要由电子器件、光学显示模组和镜框等三部分组成。根据 Yole 的数据统计,光学模组(包括光机和镜片)是 AR 眼镜 BOM 里最核心组成部 分,占总成本的 30-50%,电子器件和电池成本占总成本的 30-40%,其他镜框和人力 组装成本占到 10-20%。目前,降低成本的手段主要通过降低光学模组的配置实现,但 会显著降低用户体验,而采用分体式方案虽然能降低芯片成本但造成使用者移动不便。 因此消费级入门产品的规模普及仍需要芯片的设计升级和光学模组在量产成本的下降。(报告来源:未来智库)

3 光机和波导多种技术路线并存,LCOS+DOE有望成为近期消费级主流

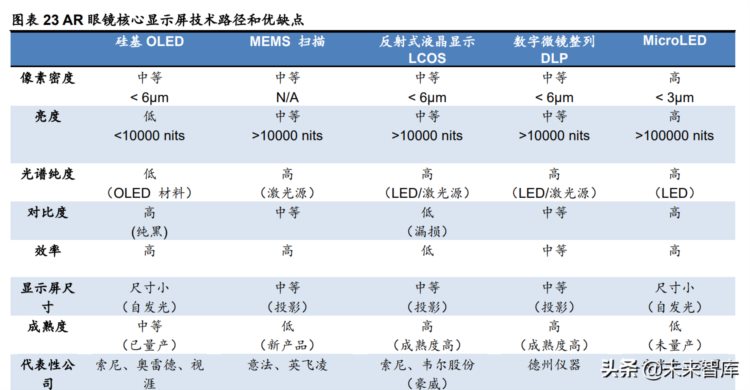

AR 光机多种技术路线并存,MEMS 目前占比最大,MicroLED 将迅速提升。AR 光机显示技术路径主要分为自发光的 MicroLED、硅基 OLED(OLED on Si)、激光 +MEMS 微镜以及反射式液晶显示 LCOS。根据 Yole 的预测和统计,全球 AR 显示 光机市场将由 2021 年的 1.2 亿美元快速增长至 2027 年 68 亿美元。由于市场份额第 一的品牌微软 HoloLens2 系列采用激光+MEMS 显示技术,MEMS 显示模组 2021 年 的市场份额高达 38%,并在未来几年保持 90%增速。LCOS 方案增速更快,2021 年 市场份额为 10%,未来几年达到 119%增速。2022 年是 Micro LED 的出货元年,凭 借优异的性能,预计到 2027 年成为微型屏幕显示第一大技术路径,市场规模达 26 亿 美元,占比近 40%。

MicroLED 是未来微显示屏主流技术路径,优势明显。从用户体验角度上,光机 显示需要考虑的技术指标主要有像素密度、亮度、对比度、光谱纯度;从量产和设计 角度上需要重视的则是尺寸和成熟度。综合考虑各项指标,业内商业化已成熟的几项 技术中,MEMS、LCOS 综合评价较高。 其中 MEMS 对于微振镜、激光器等芯片要求较高,但主要专利和技术掌握在 TI、 英飞凌、Colorchip 等公司手中,除了微软外,参与研发的公司还有德国 OQmented、 国内英唐科技等。目前 LCOS 已具备较高的商业成熟度,除了 AR 光机外,也广泛应 用于车载 HUD、光通讯、光计算等新兴领域。全球范围内,索尼目前是 LCOS 技术最 主流的供应商,其次有中国台湾的 himax、Liteon 等,国内的芯视元、韦尔股份旗下豪威 科技也有布局。

MicroLED 具有像素密度高、高对比度、高亮度等优势,非常适合作为小尺寸的 AR 光机。但目前 MicroLED 还存在磊晶技术瓶颈、LED 晶粒的巨量转移良率、封装 测试成本等量产困难,仍未实现在面板显示领域的规模商用。国内三安光电通过定增 重点布局 MicroLED 芯片产能;京东方等主要面板厂商也在加紧研发 MicroLED 技术; JBD 主要研发用于 AR/VR HUD 近眼显示的 MicroLED 微显示面板。 虽然硅基 OLED 具有亮度低、光谱纯度低等主要缺点,但主要优势为尺寸小、对 比度高,如果用于 VR/AR 一体机(MR 设备),对于亮度要求可能降低,因此从时间 表上也会成为部分主流厂商在近期推出新品时会考虑的技术。

光波导方案在清晰度、视场角、体积和光线穿透性方面具有优势,是 AR 眼镜中 最佳的光学实现路径。AR 成像由显示模组投射图像,通过耦合光学元件进入镜片中。 在成像原理上,又分为传统几何光学和光波导技术路线。其中传统光学主要基于光学 反射和折射,有棱镜、自由空间、Birdbath 等几种主流方案,虽然色彩还原度高,但 视场角较小、镜片相对厚重。基于波导技术的 AR 眼镜,由显示模组、波导和耦合器 三部分组成。其原理是耦入区域将微投影光机的光束耦入到波导片中,使得光束满足 在波导片中全反射传播的条件,耦出区域用于将全反射传播的光束耦出波导片并传到 人眼。基于综合性能和规模量产优势,业内普遍认为未来 AR 眼镜中光波导技术将成 为主流。Yole 预测,波导技术在 AR 设备中的渗透率将从 2021 年的 38% 逐步提升 至 2027 年 99%。

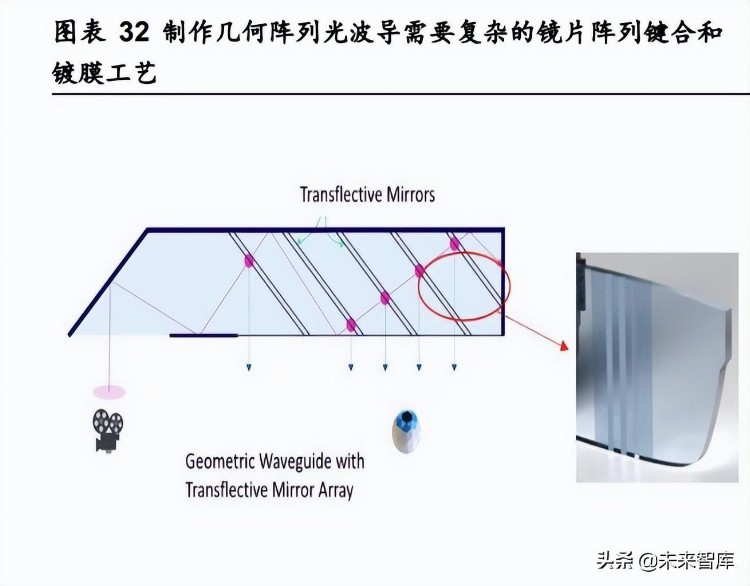

根据制造工艺,光波导技术分为几何光波导(ROE)、衍射光波导(DOE)和全 息光波导(HOE)三种。几何光波导(又叫阵列光波导)通过阵列反射镜堆叠实现图 像的输出和动眼框的扩大(俗称“扩瞳”),这种技术使用传统几何光学耦合光线,色 彩还原度、亮度等极佳。但由于基于几何波导传播的光通常是偏振的,导致镜面镀膜 层数繁多,镜面阵列的胶合和波导切割对一致性要求也很高。ROE 代表光学公司是以 色列的 Lumus,国内的灵犀光子、Optivent 等。

衍射光波导中,传统的光学结构被平面的衍射光栅(Diffractive Grating)取代。根 据衍射光栅的制作工艺,又分为表面浮雕光栅衍射波导(DOE)和全息光栅衍射波导 (HOE)。表面浮雕光栅波导制作难度较高,但得益于光通信行业中技术积累(例如 AWG 在石英晶圆上的波导光刻工艺),技术已较为成熟,设计难度主要在微纳米衍射 光栅的物理光学仿真设计。目前微软的 HoloLens1&2、Magic Leap 等行业级明星产 品都采用了 DOE 波导技术。全息光栅衍射波导制作工艺更为高效(不需要模具),利 用激光双束干涉在材料内部曝光形成“明暗干涉条纹”,但制造参数需要经过大量实验 获得,无法通过光学分析反推,所以研发难度较大,采用 HOE 技术路线的主要有 Digilens、Akonia 以及国内的三极光电、光粒科技等。

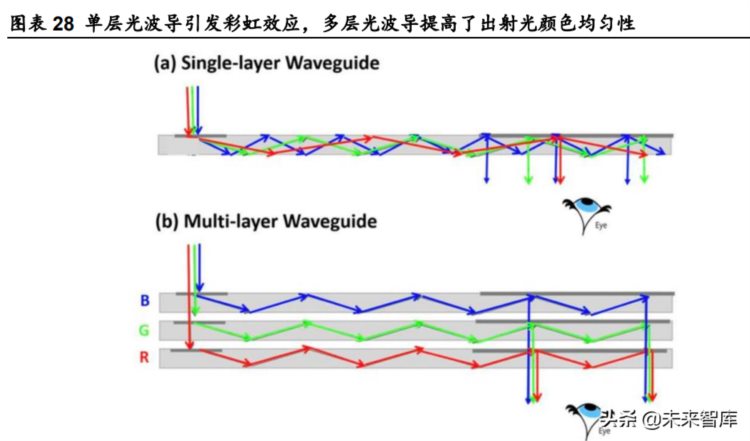

衍射光波导技术通过明星级产品量产证明可行性,缺陷主要为色散,可以通过多 层光波导等方式解决。衍射光波导技术已通过 HoloLens 一代和二代、Magic Leap One 等多家明星产品证明消费级产品大规模量产可能性。由于不同波长的光衍射角度 不同,衍射光波导最大的劣势是“色散”,也就是说使用者在观看时会出现彩虹效应。 为了改善色散问题,可以将红绿蓝三色分别耦合到三层波导里面,每一层衍射光栅都 只针对某一个颜色优化,也可以通过采用色谱更纯的光源减轻(如 HoloLens2)。但多 层波导制作无疑增加了成本,如何使用一层光栅作用于 RGB 三色并实现 FOV 优化是 业内主要挑战。

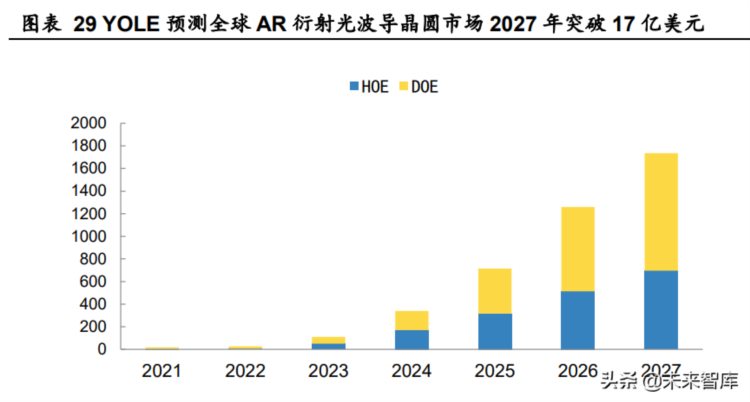

综合性能和成本,我们认为衍射光波导(DOE)将成为消费级 AR 光学主流技术。 根据 Yole 的数据预测,2023 年全球衍射光波导晶圆(包括 DOE 和 HOE)市场价值 为 1.1 亿美元,而 2027 年将增至 17.3 亿美元,随着量产工艺的迭代,镜片成本的下 降将带来衍射光波导渗透率的提升和 AR 眼镜出货量增加的正向循环。其中,DOE 市 场规模目前稍高于 HOE,并将以更快的 CAGR 增长,这意味着 DOE 很有可能成为消 费级 AR 眼镜放量后的主流技术,而 HOE 也会在一些品牌得到应用。虽然 ROE(几 何光波导)技术成本较高,但具有更佳的色彩还原度,因此在一些专业级高端产品中 也将得到应用。 晶圆成本在衍射波导模组的成本占比约为 50%-75%(取决于良率和制造费用), 据此,我们测算全球衍射光波导镜片市场规模 2023、2027 年分别为 2.2 亿、23.1 亿 美元,在 AR 眼镜材料成本中占比分别为 15.2%、10.6%,衍射光波导镜片将成为 AR 产业链投资中不可忽视的重要环节。

突破光波导量产工艺:国内厂商在玻璃冷加工和镀膜具有成本优势,纳米压印和 双束干涉也有望快速追赶。几何光波导运用传统几何光学设计理念、仿真软件和制造 流程,没有牵扯到任何微纳米级结构,因此传统消费电子/汽车/安防光学类公司具备 较强的切入动机。但其工艺流程比较繁琐,难点在于“半透半反”镜面阵列的镀膜工 艺(每个镜片的镀膜反射投射比都不同,且镀膜层数可达十几甚至几十层)以及镜面 阵列的键合和波导切割工艺(镜面阵列可达五、六层),整个过程中镀膜的质量、镜面 之间的平行度和切割角度都会影响到良率。国内厂商在 ROE(基于几何光学)技术平 台上具有深厚的技术积累,有望形成标准化的工艺流程,在量产时将良率控制在良好 范围。

制作 DOE 光波导的表面浮雕光栅工艺首先在硅基底上通过电子束曝光和离子刻 蚀制成光栅的压印模具,再通过纳米压印技术在玻璃晶圆上压印出成千上万个光栅晶 片。DOE 的进入壁垒主要在设计门槛,需要微纳米量级的物理光学仿真和几何光学仿 真结合,此外纳米压印的设备投资比较昂贵,无形中阻止了创业公司的入局,但后续 或形成设计和代工独立环节。HOE 全息衍射波导制作工艺为全息体光栅(VHG),通 过两个激光束产生干涉条纹对玻璃基底的感光薄膜进行曝光,产生明暗相间的衍射光栅。HOE 在设计壁垒、工艺难度和制造成本上相比 DOE 有优势,但制造参数需要经 过大量实验获得,行业 Knowhow 很多,而感光材料的配方通常也为商业机密。

光机+显示,哪种组合方案将成主流?根据我们上述的讨论,光机方面目前硅基 OLED、MEMS、LCOS 是当下相对成熟的方案,MicroLED 是未来主流。镜片方面非 光波导方案设计和技术成熟,劣势在于体积大,视场角、眼动范围和体积三项指标无 法兼顾,因此光波导方案是未来 AR 眼镜的主流光学解决方案。 我们梳理了过去几年和当下主流 AR 眼镜的光机+镜片技

上一篇:FMEA的基本理论及方案

下一篇:8D内容详解