一心向上深度分享 | 连锁餐饮行业股权激励的本质与逻辑

冬去春来,万象更新。疫情三年,各行业洗牌不断,能够经受住时间砥砺的企业,必然已是身经百战,练就了一身过硬的本领,更值得我们深入研究和学习。

餐饮行业,作为疫情期间受影响最严重的行业之一,如今已成为了引领经济复苏的排头兵。

作为一个近身肉搏的行业,餐饮一直以来都没有垄断行业的霸主。中国餐饮行业营业收入排名第一的“百胜中国”,年度营业收入是600多亿人民币,位居美国财富500强的第361名,而百盛中国,其在中国的市场占有率也仅仅只有5%。

即使你不了解百盛中国,你一定听过它旗下的公司:肯德基、必胜客、小肥羊、黄记煌等等。

餐饮行业不存在一家独大,总是有机会的,只要在产品、服务、效率上比竞争对手强一点点,这个市场就永远是有机会的。

正因如此,餐饮行业更需要调动员工的积极性,更需要联合内外部的合伙人共同努力,去比竞争对手领先一步。

疫情早期,我们看到很多像西贝、老乡鸡这样的连锁餐饮企业及企业家们与员工共同进退,并且在这三年中愈战愈勇,不仅没有倒退,反而实现了逆势增长。

本文作者是一心向上咨询合伙人刘峥,总结了最近几年来连锁餐饮行业的应用比较广泛的股权激励方式与特点,与您分享,也一并向优秀的企业和企业家们致敬。

如果您对股权激励实施有任何疑问,可以关注“一心向上ESOP”微信公众号,获取更多股权激励干货知识。

股权激励对比:新消费VS传统餐饮

新消费的股权激励

新消费,作为近三年以来被资本追捧的赛道,发展非常迅猛。新消费的代表企业是喜茶、奈雪的茶、马记永、五爷拌面等企业。瞄准的客户群体更多是年轻人,价格普遍较传统消费偏高,凸显了时尚、潮流、社交的风格,提供了用餐以外的附加价值。

由于受到资本的追捧,这类餐饮企业的普遍发展思路就是不断投资开店,通过“直营+加盟”的方式不断扩张,不过于计较单店的成本得失,本着“先做大、后做强”的经营模式,在达到一定收入规模后,冲刺上市,资本方才能有效获利退出。

面馆餐饮行业,以和府捞面、遇见小面、五爷拌面为代表的六大面馆“新贵”均实现了资本融资,大部分面馆品牌的门店数已经超过百家,尤其是五爷拌面门店数更是超过了千家。

于是,我们也就不难理解,喜茶于2022年开放了非一线城市的加盟,奈雪的茶在上市后也迟迟没有盈利。

新消费餐饮企业更加重视品牌的打造,以此吸引年轻人的消费。通过品牌的光环,或吸引加盟商加入,或吸引外部资金,从而进一步做大自身。

在资本的加持下,“上市”往往比“盈利”更加重要。新消费餐饮企业的股权激励也更加重视总部层面的激励,通过发放期权、限制性股票等真实股票的方式,在总部层面持股,等到上市后就可以实现股票变现。

对于以加盟为主要经营模式的企业,核心团队主要集中在总部,再加上日常现金流比较充足,员工主要以现金激励为主,所以实际的持股比例不高。

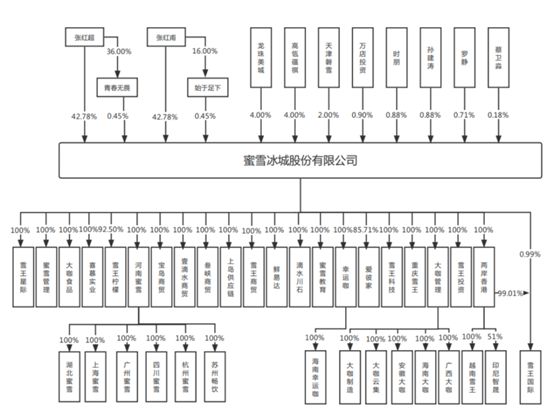

就像已经申报IPO的蜜雪冰城,截至2022年3月,蜜雪冰城共有门店22276家,加盟店22229家、直营门店47家。四位创业元老加上两个持股平台的持股比例合计3.55%,而两位创始大股东的直接持股比例达到了85.56%。

图:蜜雪冰城股权架构(张红超、张红甫兄弟为大股东;时朋、孙建涛、罗静、蔡卫淼为创业元老;青春无畏、始于足下为员工持股平台)

对于以直营为主要经营模式的企业,股权激励的核心人员是各大区的运营人员,以开店团队为主,他们负责市场调研、选址开店、以及前期的促销活动。则股权激励的主要对象是公司的运营团队,其次是供应链、市场、产品研发团队,最后则是中后台的支持人员。

获得资本青睐的餐饮企业,其团队多数是身经百战的老兵,本身对行业的玩法非常熟悉,对财务模型的判断准确,经营发展方向清晰,也更加有利于企业快速上市。

传统餐饮的股权激励

不同于新消费,传统餐饮虽然也有获得资本的青睐,但至少此前已经自力更生了很长一段时间,通过市场上的摸爬滚打,已经小有规模,具备了一定盈利能力。

传统餐饮企业的根基在于门店,一线城市门店的投资少则一百多万,多则要三、四百万以上,这就要求企业必须扎实经营好每一家门店,让每家门店都产生盈利。毕竟,每一家门店的亏损或闭店,对企业都是巨大损失。

所以,门店人员的激励更加重要。

传统餐饮企业主要聚焦于店长及核心厨师团队的激励,主要采用虚拟股分红的模式实施激励。店长及核心团队能够按照门店经营利润的一定比例分红,只要门店盈利状况良好,店长的收益也非常可观。

对于门店的其他中基层人员,他们对门店的经营情况了解有限,更多是处在执行层。给他们的激励不再是股权分红,而是有竞争力的工资,以及规范透明的晋升制度。

例如木屋烧烤就给新员工完善的晋升制度,新员工在入职后每3个月即可迎来一次晋升考核,普工人员在经过5次考核后,优秀者可以晋升为店经理。储备干部在经过3-4年后,优秀者最高可选拔为创业合作伙伴。

能够学习一项技能,看到自己的成长,提升自己的价值,对门店中基层员工更具备吸引力。

一家企业做大后,往往拥有数百家门店,每一家门店都是一个利润单元。每一个门店的店长,都是公司的合伙人。

在门店以上,根据地理区域的划分,还可以形成城市经理、大区经理、区域门店督导等职位,他们负责区域内门店的管理,可以参与辖区内每一家门店的虚拟股权分红。

如何选择?

新消费与传统消费的股权激励并不排斥,只是侧重点不同而已。

对于直营为主的餐饮企业,可以兼顾总部的激励与门店的激励。总部更多以实股激励为主,门店及运营团队以虚拟股激励为主。

餐饮门店应该如何实施股权激励?

门店的虚拟股激励玩法多样,我们所看到的成功的企业,门店的激励模式都是在数年中反复打磨,不断与团队磨合下形成并完善的。

细节决定成败,有效的激励大多是在细节上做的出色,做出了企业的特色,让员工感受到了企业满满的诚意。

利润分享VS超额利润分享

门店虚拟股的激励模式可以按核算方式分为两类:利润分享和超额利润分享。

利润分享比较容易理解,赚多少分多少,按一定比例分红。总部、区域、门店,按照一定比例分配利润,而门店内部的利润分配以店长为核心,分配最多。并且这个分红,是不需要员工投资的,成本完全由总部支付。

因为总部已经承担了品牌、产品管理、供应链等工作,还要额外筹集资金拓展门店,所以总部分配的比例较高,门店内员工的分红比例一般不到门店净利润的10%。

超额利润分享,就是在分红前定一个利润目标,达到这个目标以上的利润进行分配,没有达到目标则不分红。

比如说门店的盈利目标是一年200万,当年做了300万,那么超出的这100万进行分红,可以大比例分给员工,比如超过60%都分掉,剩下的是总部的利润。

图:利润分享VS超额利润分享

那么,这两种分红方式哪个更好?或者说怎么选择应用时机呢?

其实两种方法最大的差异,就是最增量的考核,也就是公司是否要求门店的利润必须增长。

海底捞张勇曾说过:当我要考核利润的时候,我就发现给客人的西瓜不甜了,拖把掉毛了一半还在用。

一家门店的利润是有上限的,如果无限追求利润增长,只能倒逼员工降低服务质量,降低成本,反而会引起顾客的不满。

所以,行业内普遍采用的是利润分配的方法,一个月多赚10万或少赚10万,对店长的收入影响可能只有3000,他也就没必要非得控制成本,能把更多精力放在把控顾客满意度、服务、产品、卫生等方面。

超额利润分享的方法也有用武之地。

如果门店长期亏损,需要扭亏为盈的,更加适合采用超额利润分享,倒逼门店团队控制成本,让门店活下去。

活下去并不容易,而且即使能活下去,门店可能也仅仅实现了盈亏平衡,短期没有太多利润用来做分红激励,按照上面利润分享思路,起不到激励员工的作用。

这时候不妨采用减亏的超额利润分享,假设前一年亏损100万,今年目标是减亏50万,如果最终实现了盈亏平衡,那么相当于超额完成了50万的目标,而这50万,就可以作为分红的基数,提取一定比例用来分红。

净利润VS经营利润

无论是“利润分享”还是“超额利润分享”,要起到激励的作用,先得说清楚利润是什么,是毛利润、是净利润么?

从虚拟股利润分红的角度看,这个利润当然应该是净利润。

作为股东,分享的就是公司的净利润,公司的“未分配利润”是正的,弥补了历史亏损,才能分红。

但是,如果真的只按净利润分红,可能是很难做起来的。

一家店早期的房租成本、装修折旧成本、原料成本,人工成本,都需要一段时间才能回本,在一线城市,速度快的可能要1-2年,速度慢的可能要3年,甚至更久。

那么,在回本之前,没有净利润,按利润分红的方式显然是不可取的。如果不分红,核心人员就会离职,更加得不偿失。

在门店回本之前,更加适合采用“经营利润”来核算分红。抛开前期投入的房租、装修固定成本,如果门店经营能够盈利,就可以按照经营利润分红。

在门店完全收回前期投资成本之后,再按照净利润分红。

如果门店处于亏损,就按照超额利润分红,以求达到扭亏为盈的目标,而此处的超额利润,仍然按照经营利润核算,不考虑前期投入的固定成本。

众筹模式

企业都有做大做强的需求,要扩张门店,就要解决两个问题:

第一是资金,第二是人员培养。

先来说说资金,如果想快速扩张,最好的方式就是加盟,通过小规模直营跑通标准化流程后,就可以吸引加盟商的资金。

可是,如果我的产品过于复杂呢,做茶饮可以招加盟商,做北京烤鸭就必须直营,因为产品的工艺复杂,无法培训加盟商。并且有的产品开放加盟,也存在降低产品口碑的风险。

那么,直营企业要扩张,资金从哪儿来呢?

另一个渠道是风险投资。企业获得外部投资后,资金可以用于招兵买马,快速扩张,冲击IPO。

可是,如果企业还不想那么快上市,或者还不具备IPO条件,没有获得融资呢?

那么,还剩下的一个渠道,就是企业内部融资,让员工众筹开店。

比如西贝,内部由资深的餐饮行业人士成立了十几个开店团队,在全国各地开店,总部投资60%,开店团队投资40%,双方合资成立,这就减轻了总部资金的负担,提升了扩张速度。

再比如近几年发展迅速的半天妖烤鱼,开店超过上千家,已经在韩国首尔设立分店。在没有任何融资的情况下,采用的主要是员工众筹模式。

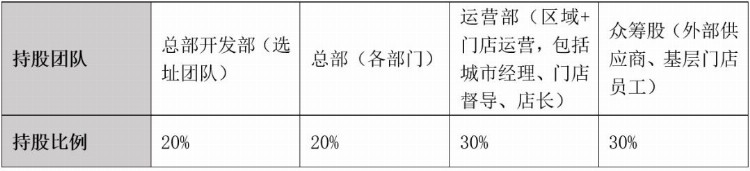

总部开发部、中后台部门、区域运营、门店团队、外部供应商都有投资,共同出资组建每一家门店,这也就要求总部的各部门认真关心每一家门店的经营情况,即使是人力、财务等支持人员,个人收入也和门店的盈利密切相关。

表:员工投资入股比例

再来谈谈人员培养。

优秀的店长和厨师长都是被行业内疯抢的关键人才。解决人才供给的途径有三个:外聘、调派、培养。在优秀人才争夺激励的情况下,内部培养成为了重要途径。

为了鼓励内部人才培养,海底捞推出的方案是店长可以享受徒弟店、徒孙店的分红。

单店的收入是有上限的,但是培养徒弟是无限的,一个优秀的店长可能只管一家店,但可以培养十个、二十个徒弟,再去享受徒弟门店的分红,哪怕每个门店只有1%,也能打破个人收入的天花板。只要他在海底捞工作,他的收入就是没有上限的。

在收入上鼓励优秀人才培养新人,基于适当的激励政策,自然能引导人才成长,开拓出“人才辈出、良将如潮”的局面。

餐饮行业应该选择境内上市还是香港上市?

2022年后,由于受到资本的垂青,餐饮企业申报IPO呈现加速状态。老乡鸡、蜜雪冰城、德州扒鸡、老娘舅等企业都已经开始冲击IPO。

图:2022年申报A股IPO的餐饮企业

上市板块的选择

由于各上市板块具有不同的上市规则,在上市前3年,最好能有明确的目标,才能有的放矢。

目前餐饮企业的上市板块主要有两个:A股主板和港股。

创业板定位于三创四新,是指上市企业须符合“创新、创造、创意”的大趋势,或者是传统产业与“新技术、新产业、新业态、新模式”深度融合。明确禁止了餐饮企业上市,所以餐饮企业如果想在A股上市,就只能选择主板。

【创业板12个行业的IPO负面清单】

(一)农林牧渔业;

(二)采矿业;

(三)酒、饮料和精制茶制造业;

(四)纺织业;

(五)黑色金属冶炼和压延加工业;

(六)电力、热力、燃气及水生产和供应业;

(七)建筑业;

(八)交通运输、仓储和邮政业;

(九)住宿和餐饮业;

(十)金融业;

(十一)房地产业;

(十二)居民服务、修理和其他服务业。

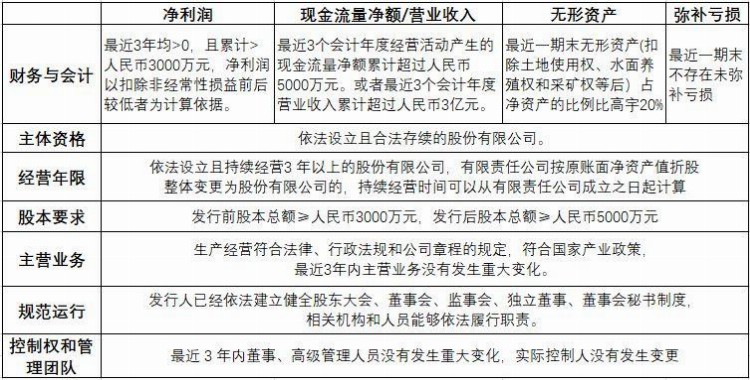

A股主板上市对于企业的净利润有硬性要求,书面要求其累计净利润不得低于3000万元,实际情况下,上市的要求会更高。

图:A股主板上市要求

对于借助资本力量快速扩张的餐饮企业,其短期内很难盈利,无法达到A股上市的标准,上市路径自然转移到了港股。

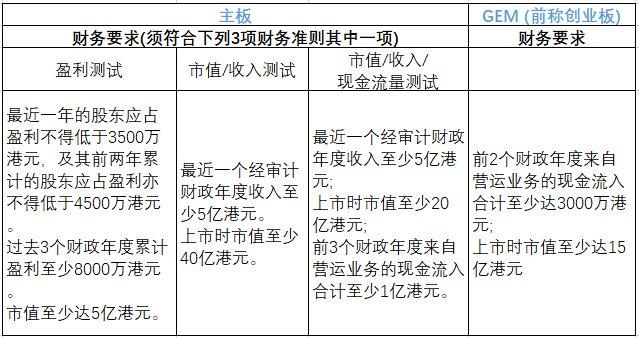

相比A股,港股的上市条件就要宽松许多,其财务要求可以三选一,满足其中一项就可以上市,避免了餐饮企业盈利的硬性规定。

图:港股上市财务要求

比较容易满足的是年度收入5亿港元、上市市值超过20亿港元、前3年累计现金流1亿港元,正好迎合了资本方快速扩张、做大规模的发展方向。

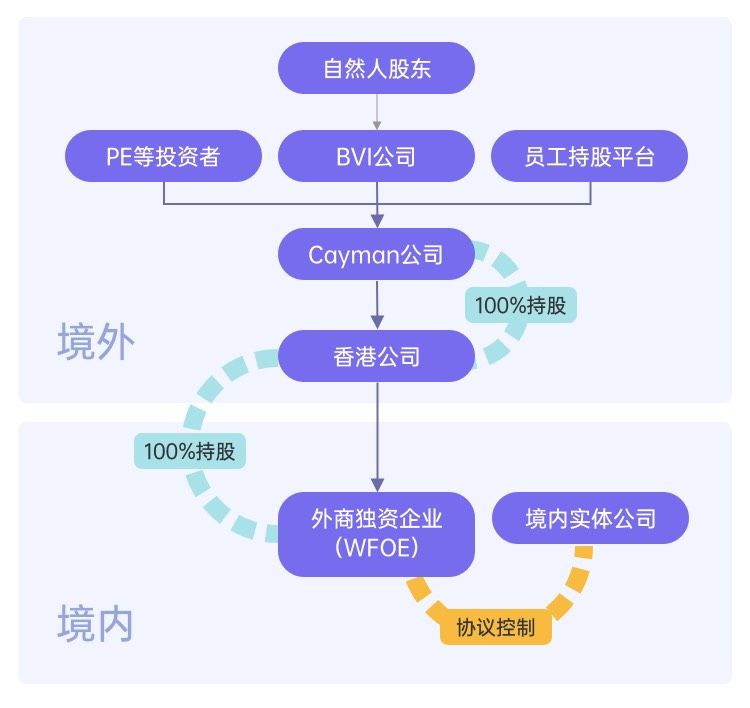

海外架构的搭建

去港股上市,可以采用境外架构或H股架构,由于H股架构仍然收到证监会的审核,所以餐饮企业海外上市都会选择境外架构。

在开曼注册上市主体公司,搭建红筹架构,甚至搭建信托架构,通过股权控制境内的运营实体公司,最终通过境外主体实现上市。

图:海外上市VIE架构

如果企业在融资时已经做好了去海外上市的打算,建议在获得融资后,尽快搭建海外红筹架构,避免影响上市进程。

从股权激励角度来看,搭建红筹架构前,已经可以实施股权激励,两者并不影响。在搭建红筹架构前,企业如果开展真实的股权激励,建议以期权的方式实施,不要行权,可以避免员工纳税。

在搭建红筹架构后,可以把境内的期权激励转换成海外的期权,持股比例不变,同样要求在上市后行权。

这样做的好处是员工在上市前不必拿出真金白银买股和交税,在上市后又可以通过卖出股票来抵扣行权和税费成本,减轻了员工的资金负担,提高了股权激励的安全性,还能正常办理7号文外汇登记,满足了境外股权激励所有依法合规的要求。

上市的重要事项

自1990年我国上海、深圳证券交易所成立以来,A股上市企业仅有5000多家,冲击IPO的难度可想而知。

对于餐饮企业,影响IPO的因素主要有两个:

A、人力资源管理合规

餐饮企业的创业者,大多从门店起步,属于劳动密集型企业,人员数量多,人力成本高,这也就导致了创始人对社保、公积金等方面的合规重视不够。

在发展早期,一些企业的五险一金没有足额缴纳,也就潜伏着税务稽查的风险,也让管理者忽视了五险一金带来的人工成本。

在企业做大后,如果准备上市,需要做到依法合规,按照法定标准给员工缴纳社保和公积金,而这是一笔不小的支出,需要管理者提前规划,充分权衡。很多企业也是因为忽略了社保合规,导致临门一脚时戛然而止。

因此,一些餐饮企业计划买壳上市,通过购买港股已经上市的公司,再通过反向收购的方法,注入现有的经营资产,最终实现上市。

当然,资本市场的风险更大,能否找到合适的壳公司,能否以合适的价格收购,这些都需要完善的规划和充足的准备。

B、清晰的股权结构

在企业快速成长过程中,可能吸收很多外部投资的资金入股,以实现快速开店的目的。

可是,由于时间仓促,也为了避免门店管理上的麻烦,这些外部众筹的股东几乎都是没有工商登记的。虽然内部依然按照投资额度分配收益,不会引起纠纷,可一旦进入到上市环节,就需要进行清理。

上市,要求股权结构清晰。公司对门店到底控股多少,都需要明确登记,做到账证统一。而即时去补登记,也会面临缴纳股权转让的税费,这是一笔不小的开支。

或者,企业可以清退外部投资的股份,清退就意味着之前投资的股东不再能享受门店分红,影响了他们的利益,也意味着公司需要付出一笔资金购买门店股权,对于公司现金流是个不小的挑战。

如果计划上市的餐饮企业存在众筹入股的情况,建议早做准备,及时规范股权结构,避免影响IPO申报。

结语

2023年,国家GDP的增长预期是5%,经济开始全面恢复。预计城镇新增就业人员1200万左右,粮食产量保持在1.3万亿斤以上,居民收入增长与经济增长基本同步。这些都在利好消费,利好餐饮业。

这个与日常生活息息相关的行业,经历了三年的严寒之后,迎来了蓬勃发展的春天。

2023,祝越来越好。