投资要点

- 新东方近27年经营中,曾经历两次重大转型,目前处于扩张期。公司业务范围全面,提供K12校外辅导、海外及国内备考、成人语言培训等服务。新东方1993年在北京成立,创立之初以英语培训为主,并迅速通过名师效应成为头部品牌。①2008年,公司推出“泡泡少儿全科”和“优能全科”,主要业务从英语培训转向K-12培训,完成首次转型。②2013年前后公司从名师模式转向标准化模式,并于2014年推出OMO系统。FY2017转型完成后,新东方重回扩张轨迹,增长势头延续至今。

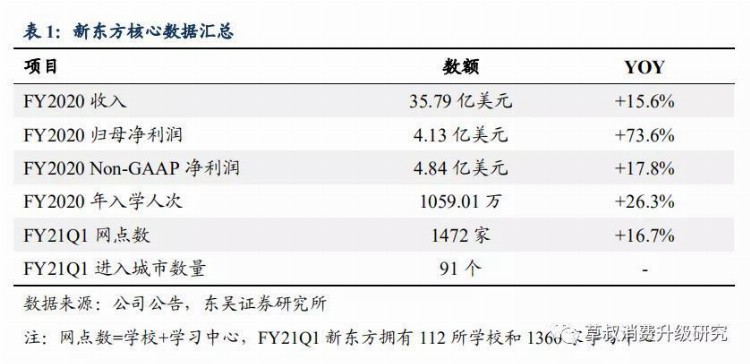

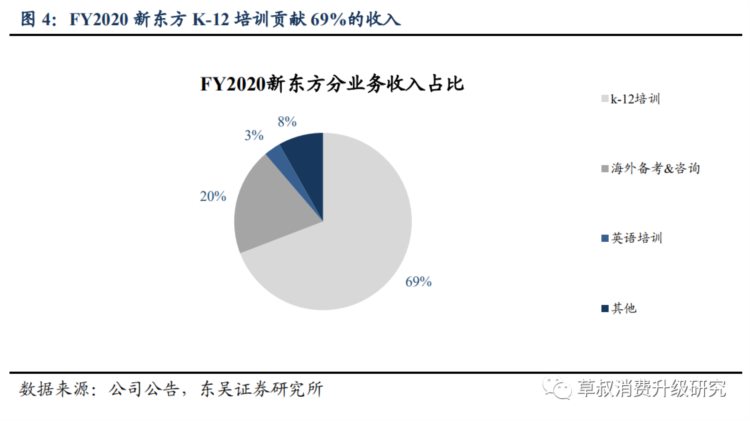

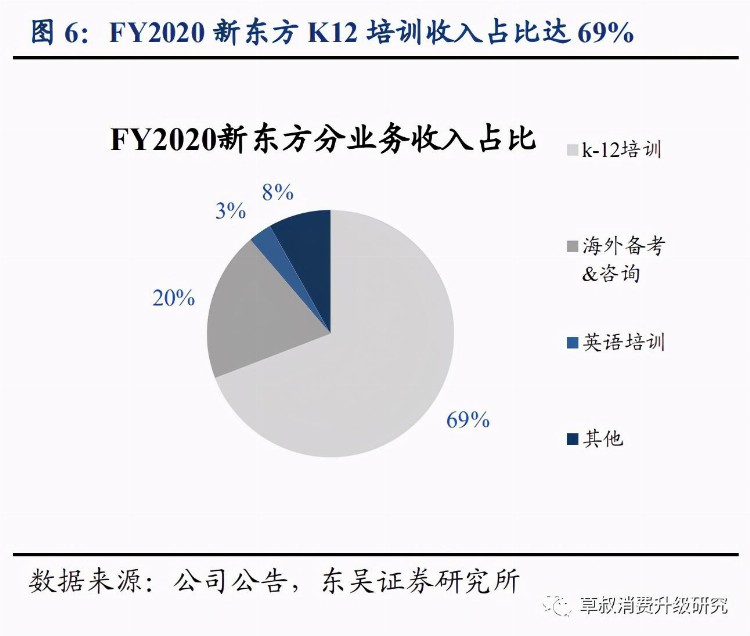

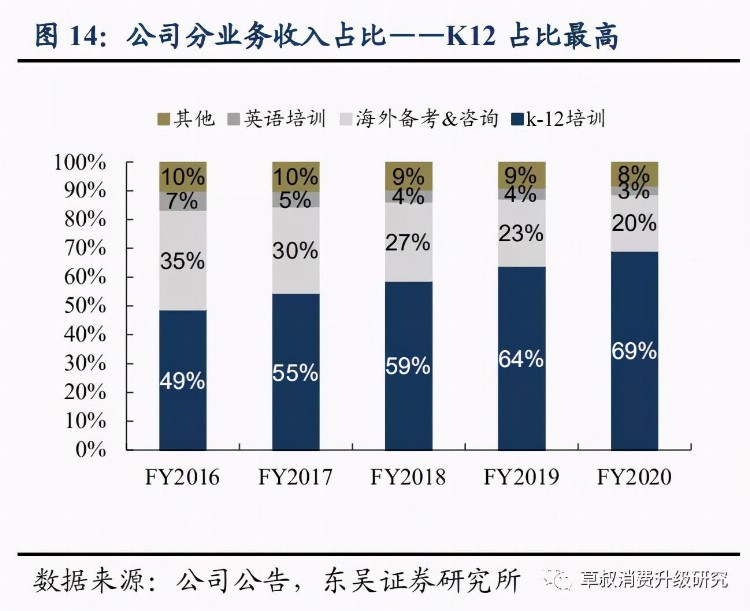

- 核心K-12培训业务持续驱动公司业绩增长。FY2020公司实现收入35.79亿美元(约人民币239亿元),美元口径同比+15.6%;K12、海外备考&咨询、英语培训业务分别占总收入的69.2%、19.6%、3.1%。新东方K12以中高考培训为主,FY2020公司的974万K12参培学生中,有54.4%处于中学阶段。在K12业务的强势增长下,公司业绩持续提升,FY2020 实现Non-GAAP净利润4.84亿美元(约人民币32亿元),美元口径同比+17.8%。FY21Q1公司收入/ Non-GAAP归母净利同比-8.0%/ -19.8%,业绩同比下降主要是受夏季、秋季班推迟及暑假缩短等因素影响所致。

- K-12培训需求普遍存在,行业仍具有较大的开拓空间。弗若斯特沙利文预测,2019年我国K12校外辅导市场的总市场规模达0.62万亿元,2024年有望增至1.17万亿元,CAGR为13.6%。我们认为行业未来仍有充足开拓空间,且下沉市场需求稳固,主要是因为:①低线城市面临的升学竞争激烈程度往往不亚于一二线城市;②但低线城市缺乏优质的教师资源和头部培训机构;③高考参考率提升+“单独二胎”婴儿潮到来或使未来升学竞争的激烈程度继续上升。教育是由焦虑驱动的需求,随着竞争愈发激烈,K-12培训市场有望持续增长。

- 品牌力+网点多+标准化三大武器助力下沉。公司稳坐我国教培龙头已有多年,具有显著的品牌认知,使公司进入新城市时可快速打开新市场;而标准化体系使公司提高对下沉网点的管控能力,保证扩张的高效及有序。目前公司下沉已有一定成效,FY2020期末公司的1465个网点中,一线/新一线/二线/三线及以下城市占比分别为18%/ 43%/ 27%/ 12%;在91个有网点的城市中,有44个(48%)为三线及以下城市。

- 盈利预测与投资评级:两次重大转型后,新东方主力业务早已不是英语,而是以中学阶段为主的K-12培训;过去的名师们也已先后离开,让位于标准化体系。近年来公司奉行下沉战略,网点扩张速度较快;下沉市场K-12培训需求稳固且有较大拓展空间。我们预测公司FY2021-23归母净利润为5.78/7.17/8.78亿美元,同比增速分别为39.7%/24.1%/22.5%,当前美股市值对应PE分别为50/40/33倍,港股发行价对应PE分别为45/36/30倍。首次覆盖,给予“买入”评级,给予美股目标价220美元,港股目标价1705港元。

- 风险提示:疫情反复,新业务不及预期,扩张不及预期,政策风险等

欢迎联系

- 东吴零售团队:吴劲草(18201931325)

- 东吴传媒互联网团队:张良卫(18621871887)/ 周良玖(18627087962)

- 对口销售

正文

1. 新东方:国内最大的民办教育服务提供商

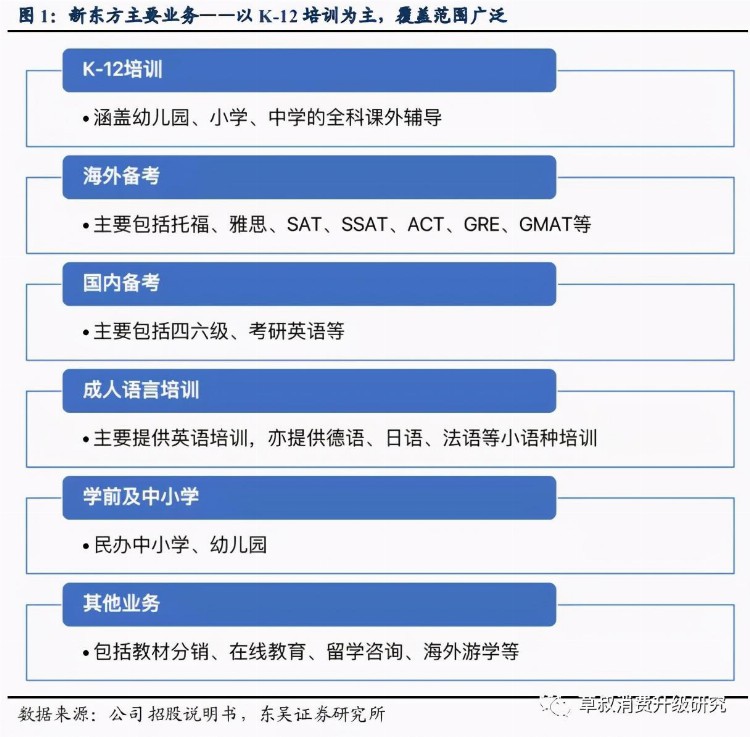

新东方是中国民办教育服务的市场领导者和开拓者。经过近30年的运营,新东方累计为超过5,540万学生人次提供服务,公司提供全面而优质的教育服务及产品,以满足各阶段学生的教育需求,包括K12校外辅导、海外及国内备考、成人语言培训、学前及中小学教育、教材及分销、在线教育及其他服务。

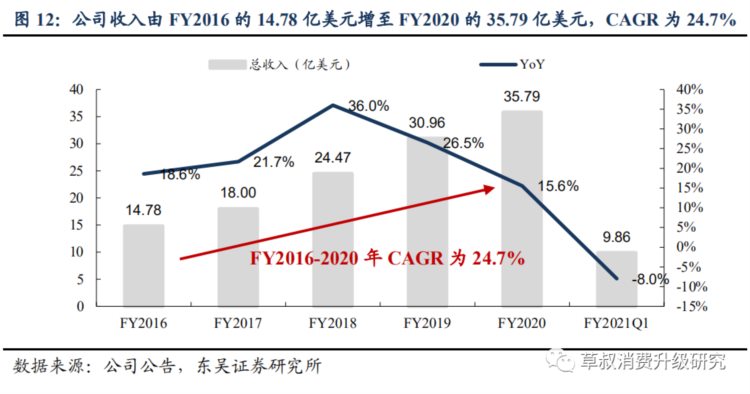

新东方是国内最大的民办教育服务提供商,近年来保持较快增速。据弗若斯特沙利文,截至FY2020,按总收入及网点数计,新东方是中国最大的民办教育服务提供商。近年来公司仍保持高速的扩张节奏,FY2016到FY2020,新东方收入从14.78亿美元增至35.79亿美元,CAGR为24.7%;归母净利润从2.25亿美元增至4.13亿美元,CAGR为16.4%;年入学人次从356万增至1059万,CAGR为30.6%。

网点分布广,千余网点遍及全国91城。截至2020年8月,新东方拥有1472家网点,同比增长16.7%,其中包括112所学校和1360家学习中心。新东方的学校在具备教学功能的同时,也是公司的区域管理中心,即由学校负责管理特定区域内的学习中心。

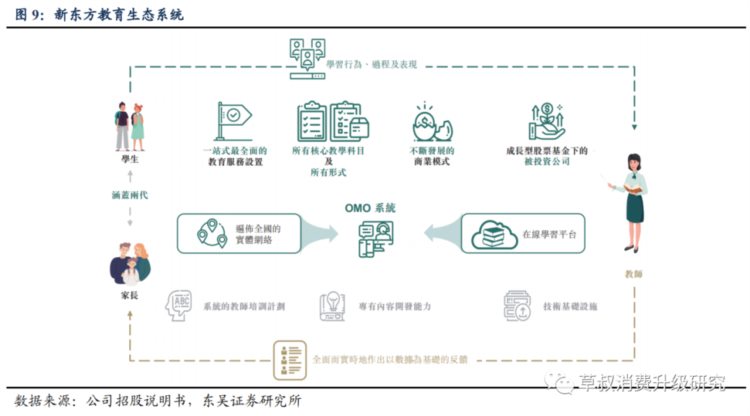

新东方围绕学生、家长及教师建立了一个整合线上至线下教育生态系统。其线下实体网络由104所学校、1361个学习中心及12家书店构成,覆盖中国91个城市。线上由新东方在线、东方优播及多纳等品牌组成的在线学习平台矩阵提供服务。自2014年起,新东方通过内部开发的线上于线下融合(OMO)教学系统将线下教育资源与先进技术相结合,拓展多种教学模式,整体上取得可观规模。

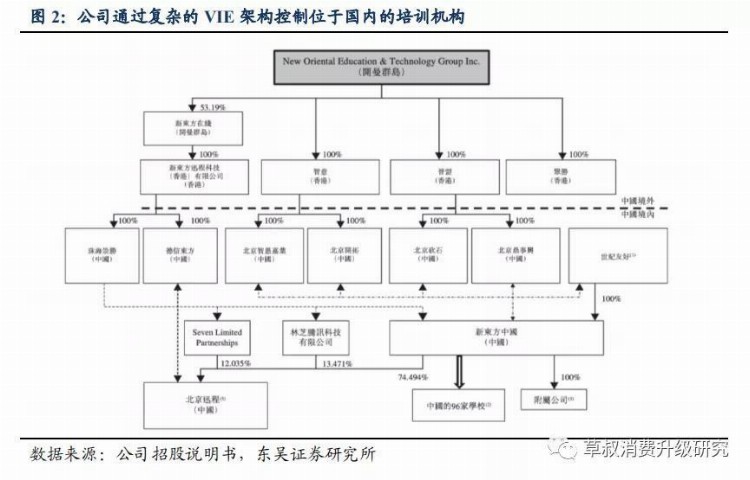

通过复杂的VIE控制境内实体;股权结构较为分散。根据相关法律法规的规定,新东方(开曼)通过一系列复杂的VIE架构来控制国内的K12培训机构,具体来看:新东方通过“新东方中国”可变利益实体在中国开展绝大部分教育服务,由世纪友好直接全资拥有;俞敏洪拥有世纪友好99%股权,公司财务总监杨志辉拥有1%股权。新东方中国于FY2018、FY2019、FY2020分别贡献公司总营收的98.8%、98.7%和96.5%。新东方股权结构较为分散,据公司港股招股说明书,新东方(开曼)高管团队持股比例为12.8%,其中俞敏洪实际持有股份比例为12.3%;其他公众股东持股87.2%。

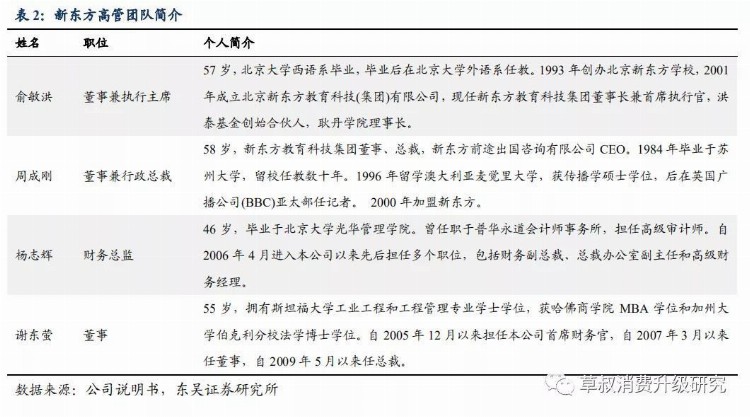

公司核心高管具备丰富的教育行业从业经验。创始人、董事会主席俞敏洪先生在教育行业拥有超过35年经验,是中国教育界领导者。CEO周成刚先生在公司任职超过20年,历任多个职位,对公司业务的所有关键方面具有透彻了解,并于教育及媒体领域拥有逾33年经验。CFO杨志辉先生在公司任职超过14年,于教育、会计及金融领域拥有逾23年经验。其他高管也对民办教育行业有丰富经验和深刻知识。

2. 两度重大转型,不断打造新的增长曲线

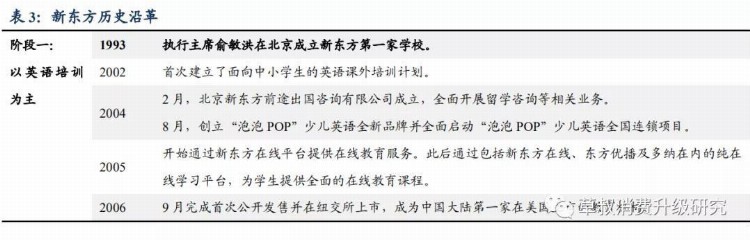

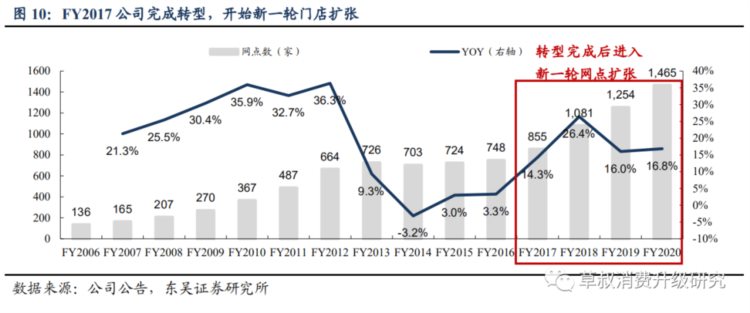

自1993年成立以来,公司先后进行两次重大转型。2008年之前,公司以英语培训业务为主,以名师模式推动知名度快速提升。2008年,公司推出“New Oriental U-Can All Subjects”优能中学教育培训计划,全面转型K12培训。2014年,推出OMO系统,向标准化转型。2016年转型完成以来,公司K12业务进一步向三四线城市扩张,通过下沉战略打造新的业绩增长曲线。

2.1 从英语培训切入教育赛道,名师效应快速提升公司知名度

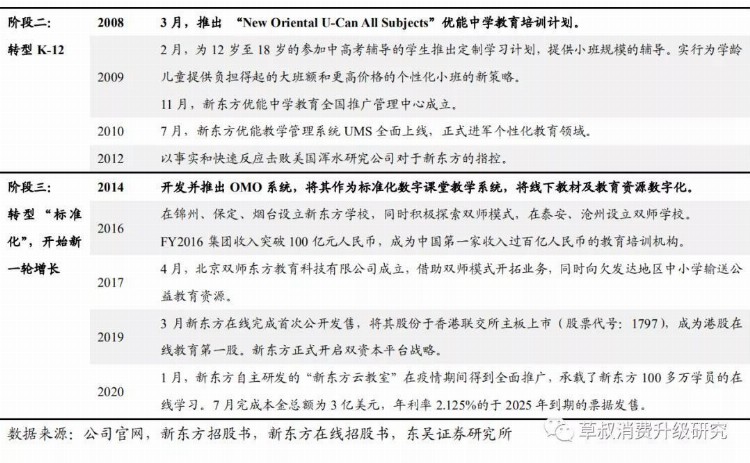

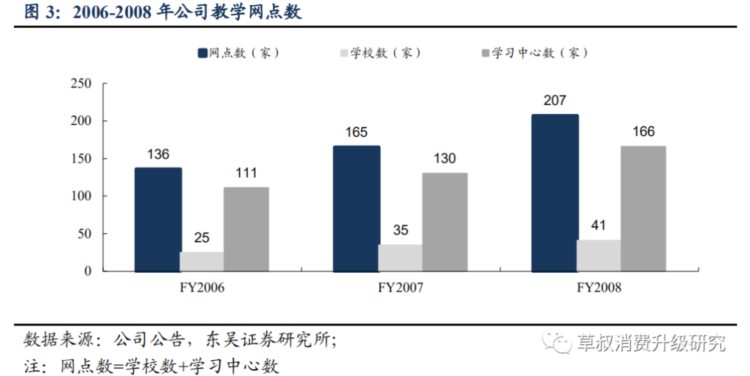

公司从英语培训业务起步,随着中国融入全球经济的步伐加速,公司规模也快速扩大,教学网点不断增加。1993年公司在北京建立了第一所学校,为大学生提供托福考试准备课程。2004年8月,创立“泡泡POP”少儿英语全新品牌并全面启动“泡泡POP”少儿英语全国连锁项目,全力打造少儿英语教育的领先模式。2005年,开始实施新一轮业务拓展计划,先后在8个城市设立新东方学校。截至FY2008,公司已建立207家教学网点,其中包括41所学校,166所学习中心。

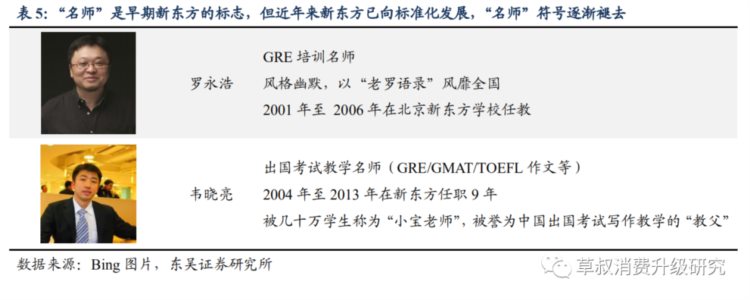

名师效应助力公司知名度快速提升。在这个阶段,公司鼓励教师在授课中展现个人特色风格,授课内容可自由安排,成就了罗永浩、韦晓亮等多名国民知名度颇高的名师,优秀的师资力量也助力了公司知名度的提升和品牌力的塑造。“名师”是当时新东方的特色,其代表的是有特色的、不拘一格的授课风格。但近年随着来新东方逐渐开始向标准化方向发展,目前标准化程度已经处于业内领先水平,而“名师”的影响也早已被淡化,在课程质量的稳定性得以提升的同时,先前的“名师”们也先后离开。

2.2 第一次重大转型:从英语培训到K12教育华丽转身

2008年开始,公司业务重心向K12培训转移,该业务现已成为公司的核心业务及业绩主要增长点。新东方于2000年代初进入K12校外辅导领域,初期凭借公司先前在语言及入学考试领域的品牌优势,设立面向初中生和高中生的英语校外培训课程,以及面向幼儿园和小学儿童的儿童英语课程。之后新东方K12培训逐步完成对幼儿园、小学、初中及高中学生的所有学科全覆盖,成为公司的核心业务。

这个阶段的标志是公司于2008年推出的“泡泡少儿全科”和“新东方优能全科”。“泡泡少儿全科”包括面向幼儿园及中小学儿童的英语、语文、数学、写作、音乐及美术的校外辅导课程;“新东方优能全科”面向中考及高考备考,课程涵盖初中及高中阶段的所有学科。“新东方优能全科”和“泡泡少儿全科”均于2019年被纳入“新东方中小学全科课程”。

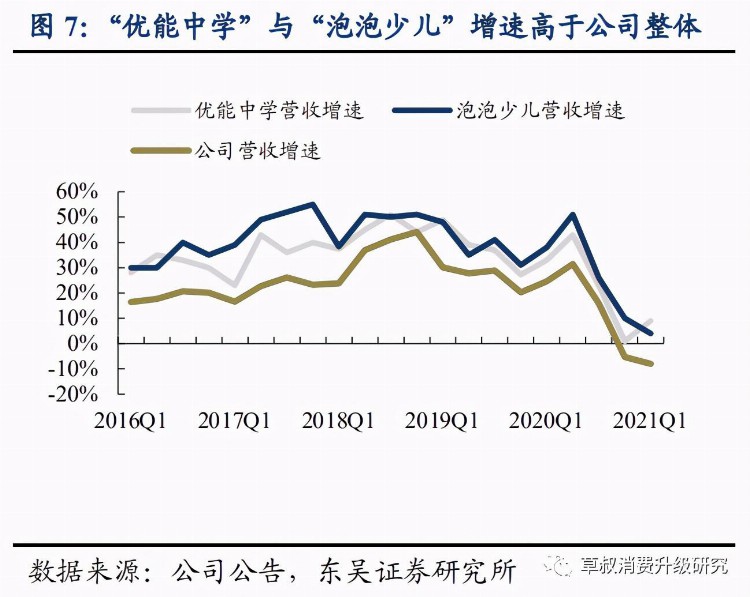

K12业务保持高速发展,现已成为公司的核心业务。FY2020新东方K12培训业务贡献集团总收入的69%,是最主要的收入来源。K12培训板块主要由“优能中学”和“泡泡少儿”构成,这两大业务近年来均保持高速整张,增速高于公司整体收入增速。

彼时的新东方作为一个“英语标签”极其鲜明的头部机构,向K-12转型具有一定的风险。新东方当时已经是英语培训赛道龙头之一,进入K12培训赛道,无疑会弱化公司原本的“英语名师培训”标签,且有可能带来一定的经营风险。但是新东方仍坚决推进转型,切入需求更刚性、且发展潜力和市场规模都更大的K12培训赛道,成功打开公司上市后的第二增长曲线。

2.3 第二次重大转型:由名师模式向标准化的蜕变

2012-13年前后开始标准化转型,从“名师模式”转向标准化,为长远成长“打地基”。以人为核心的名师模式在新东方发展初期快速提升了公司的知名度,但随着公司规模的扩大,该模式所具有的不可复制性会对公司进一步扩张造成阻力,也不利于公司的管理。因此,2012-13年前后,新东方开始进行标准化转型。在转型的过程中,先前的名师也先后离开公司。

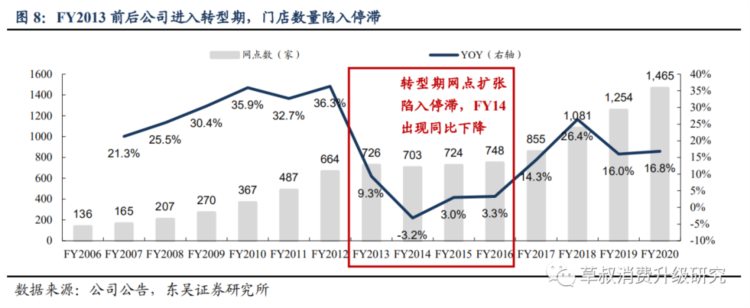

而转型时的新东方进入了阵痛期,门店扩张停滞,并出现单季亏损。于网点数,FY2013起公司网点扩张失速,FY2013网点数同比增速仅为9.3%,显著低于扩张期的约30%;而FY2014网点数首次出现同比下降。于业绩端,公司FY2013Q2出现上市后首次Non-GAAP归母净亏损,单季亏损0.09亿美元。

去名师化、标准化提高了公司的品牌粘性,而非名师粘性,同时带来了可复制性,简化管理,从而保障公司可持续发展。名师模式对于公司发展早期打造口碑功不可没,但对名师的依赖也限制了公司规模的具体扩张。过于依赖名师一方面不利于公司对地方教学点的管控,另一方面名师单飞的风险也不可忽视。

标准化阶段的一个核心产物是公司的OMO系统,其上线于2014年。OMO系统功能全面,其一方面助力教师标准化培训流程,QAD为教师量身定制培训建议,寻找效率和创造力的平衡,帮助公司制定有系统的教师培训课程,以标准化对教师的专业培训。另一方面监控评估教师表现,以确保整体课程的教学质量保持一致。在近30年的营运中,新东方对培训计划进行不断微调,力求在标准化(以提高效率)与创造力(以培养创新及灵感)之间达到平衡。

2.4 转型完成后继续扩张,并迅速兑现业绩

公司整改完成后进入新一轮线下扩张,同时业务开始向三四线城市下沉。FY2017(对应2016年下半年开始)公司基本完成标准化转型,并进入新一轮网点扩张周期,此轮扩张持续至今。本次扩张中公司开始向低线城市下沉,并仍以线下模式为主。

标准化体系卓有成效,网点扩张得以迅速在业绩上得到体现。凭借OMO系统带来的优势,新东方新网点能够在开业7-8个季度内走向成熟,从而迅速带来业绩的提升。FY2017年起新东方的业绩数据恢复持续快速增长的轨迹,FY2016-FY2020公司每年Non-GAAP归母净利润均保持15%以上增速。

3. 财务经营:转型之后的扩张持续至今

第二次转型完成以来,公司进入增长轨迹,收入保持持续增长。新东方收入由FY2016的14.78亿美元增长到FY2020的35.79亿美元,CAGR为24.7%。FY2021Q1公司收入9.86亿美元,同比减少8.0%,主要是因为部分城市收到疫情影响,复课时间较晚,因此今年的夏季班、秋季班招生时间晚于往年,且暑假时间缩短。

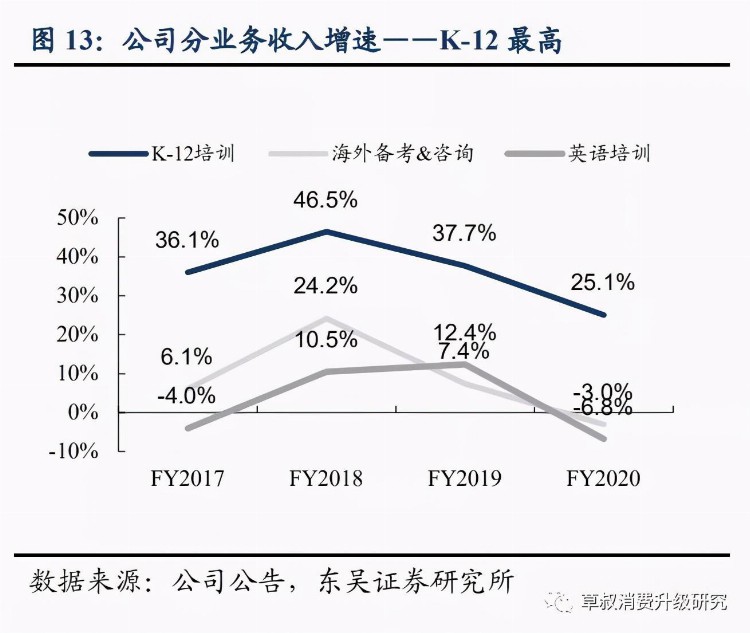

公司的收入主要来自于K12校外辅导培训,FY2020公司K12、海外备考&咨询、英语培训业务收入与占比分别为69.2%、19.6%、3.1%。公司收入增长的主要驱动因素为K12培训业务的高增长,公司推出的泡泡少儿英语、新东方优能全科、OMO系统、双师教学模式、以及疫情期间的新东方云教室,与市场对优质教育的需求相适应,得到较快增长。

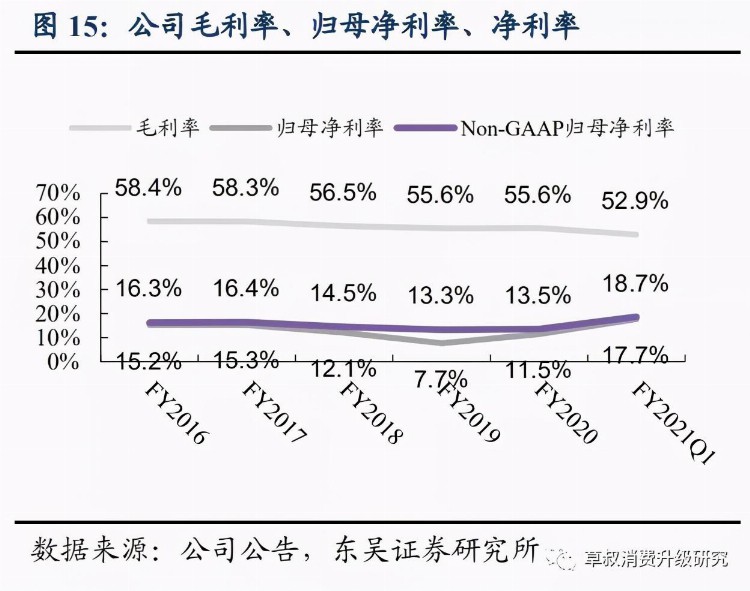

FY2021Q1毛利率/ 归母净利率/ Non-GAAP净利率分别为52.9%/ 17.7%/ 18.7%,同比-6.1pct/ -1.8pct/ -2.8pct。毛利率下降主要是由于教师薪酬增加和营运学校及学习中心数量增加令租金成本增加所致。

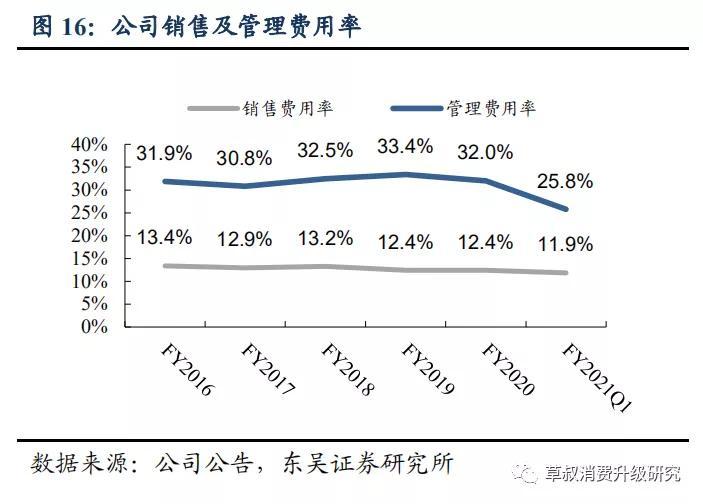

FY2021Q1公司销售费用率增长,管理费用率小幅下降。FY2021Q1公司销售/管理费用率为11.9%/ 25.8%,同比+2.4pct/ -0.7pct。疫情期间公司的销售费用率有所提升,主要是加大在线营销力度以抓住新的市场机遇,提升品牌知名度,尤其在新东方在线部分。管理费用减少主要是公司采取各种成本控制措施,减少一般及行政相关人力资源开支。

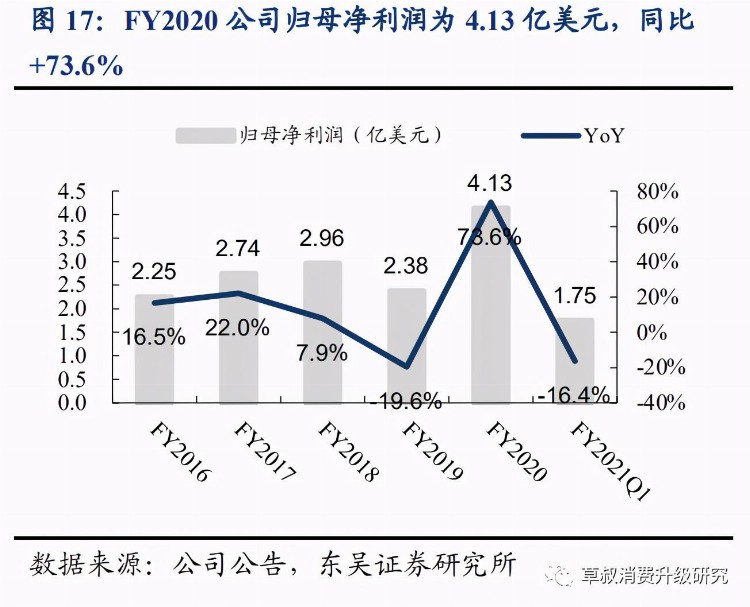

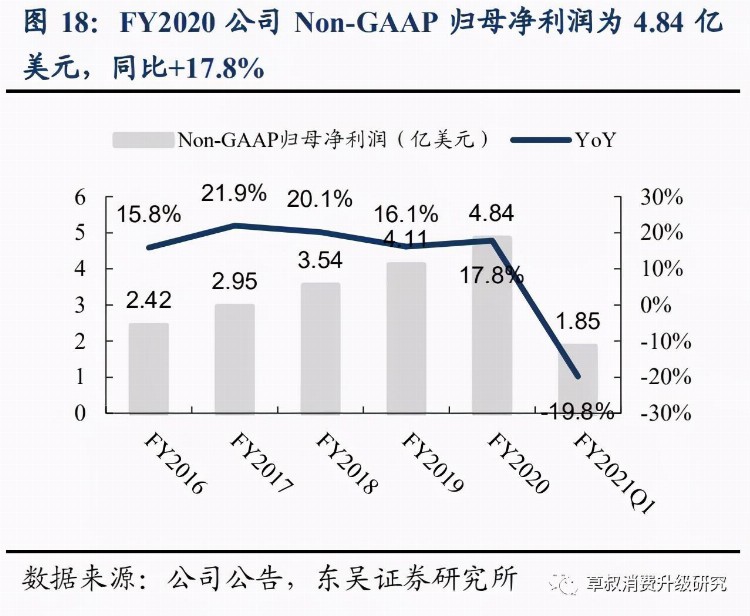

经营规模大幅扩张、边际有效保持之下,近年来公司净利润总体呈增长态势。FY2020公司归母净利润/Non-GAAP归母净利润为4.13/ 4.84亿美元,约合人民币28/ 32亿元,同比增长73.6%/ 17.8%,FY2016-22复合增速为16.4%/ 19.0%。FY2021Q1公司归母净利润/ Non-GAAP归母净利润为1.75/ 1.85亿美元,同比-16.4%/-19.8%,Q1业绩同比下降主要是受到疫情复课晚,夏季、秋季班推迟及暑假缩短等因素的影响。

自公司成立以来至FY2020,公司已累计为超过5540万名学生提供服务。