3月31日,美联国际教育正式以新实体Meten EdtechX登录纳斯达克,股票代码为METX,基石投资者包括有世界500强厦门国贸集团的全资子公司厦门国贸教育集团以及欧洲最大资管公司之一的Azimut,资本背景雄厚。

作为在国内知名度颇高的成人英语培训龙头公司,美联国际教育最早是以线下业务起家的,不过其近几年也一直在积极地布局线上业务,并且发展迅猛。招股书显示,凭借着线上+线下双轮驱动的战略模式,2016-2018年度,美联国际教育总收入的年复合增速达到33.3%,线上业务的收入年复合增速为112.6%,EBITDA年复合增速为190.1%,盈利能力强劲。

受疫情影响,今年初全国有将近3亿的学生无法正常返校。在教育部“停课不停学”的号召下,数以亿计的学生涌入互联网课堂,一时间在线教育热潮被引爆,相关的概念股也一飞冲天,成为近期资本市场上抢手的“香馍馍”。截至发稿,美股的无忧英语年初至今股价涨幅已经达到约195.32%,跟谁学也有93.78%的涨幅。

在线教育东风起,此刻上市的美联国际教育是否具备强势上涨的基因?

一.获世界500强及意大利独立资管公司投资,公司价值备受认可

凭借着优良的业务质地及行业赛道,美联国际教育此次上市获得了国内外知名机构的积极融资,包括厦门国贸教育集团投资600万美元和意大利独立资产管理公司Azimut投资2,000万美元。据悉,美联国际教育此次所募集的资金将会用于加大投入公司的教育产品及其快速增长的线上平台“立刻说”的扩展,并为在潜在的协同收购提供资金,支持业务规模持续扩张。

资料显示,厦门国贸教育集团是厦门国贸控股集团的全资子公司,也是厦门首家市级教育集团,主要业务包括有学前教育、K12培训等,着力打造教育产业的运营管理和资本运作平台,构建国资教育的优质品牌。值得注意的是,自2017年以来厦门国贸集团已经连续三年上榜《财富》世界500强,旗下拥有厦门国贸、厦门信达2家A股上市公司在内的多家企业,资本背景雄厚。

此外,美联国际教育的另一个重要股东Azimut来头也不一般,其是全球领先的意大利独立资产管理公司,目前管理资产超过550亿欧元,覆盖17个主要国家。

值得注意的是,早在谋划上市前,美联国际教育已斩获众多知名资本的陆续入驻,显示市场对公司价值持续的高度认可。2015年,美联获得达晨创投投资;2016年、2017年,美联完成由道格领投的近2.5亿元(人民币,下同)融资;2018年完成D轮融资,金额超过3.3亿元,道格资本持续加码,中金资本及清华大学旗下慕华基金也参与投资,其中中金资本投资额约为2亿元,成为美联的重要机构投资者。

二.线下成人英语培训头部企业,盈利进入快车道

具体看美联国际教育的业务构成。

美联国际教育创立于2006年的深圳,成立最初主要是以线下成人小班课程培训切入市场。2016年,美联国际教育进行品牌升级,在北京和洛杉矶增设总部,成为跨国教育品牌,并于2018年收购ABC教育集团,进军青少年英语培训业务。目前,美联国际教育旗下拥有多个子品牌,包括美联国际教育、美联出国考试、美联留学、美联青少英语、立刻说(在线平台)等。按2018年收入规模计算,美联国际教育是中国线下英语培训市场中的第二大参与者,在中国线下成人英语培训市场中位列第一,属于教育细分赛道的龙头“玩家”。

招股书显示,2018年美联国际教育参与培训的学生总人数为11.82万余人,2016至2018年的年复合增速为45.6%。截至2019年9月30日,美联国际教育已在中国18个省市的36座城市开设有149个学习中心,业务布局“遍地开花”。其中,134个自营中心共覆盖全国15个省市的29座城市,15个特许学习中心覆盖全国11个省市。

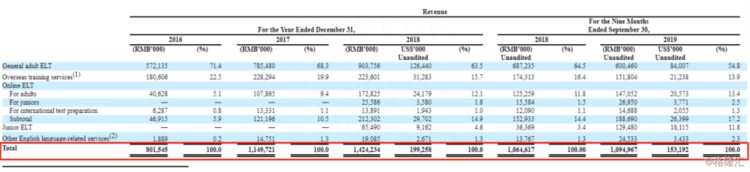

在学生人数及学习中心的推进下,2016至2018年度,美联国际教育的收入分别为8.02亿元、11.50亿元及14.24亿元,年复合增速为33.3%,保持稳健增长态势。2019年前三季度,美联国际教育的收入水平同比再增长2.9%至10.95亿元。

资料来源:公司招股书

凭借着严格的经营管控,美联国际教育的盈利水平逐年大幅走高,2016、2017、2018年度的EBITDA分别为0.17万元、1.00亿元和1.44亿元,年复合增长率达到190.1%。

三.积极布局在线赛道,相关业务比重持续上升

颇为吸睛的是,虽然美联国际教育是一家以线下英语培训业务起家的公司,但近几年凭借着互联网+崛起的红利,以及美联的龙头品牌力,公司通过“立刻说”平台所开展的在线业务也得到了迅速发展。

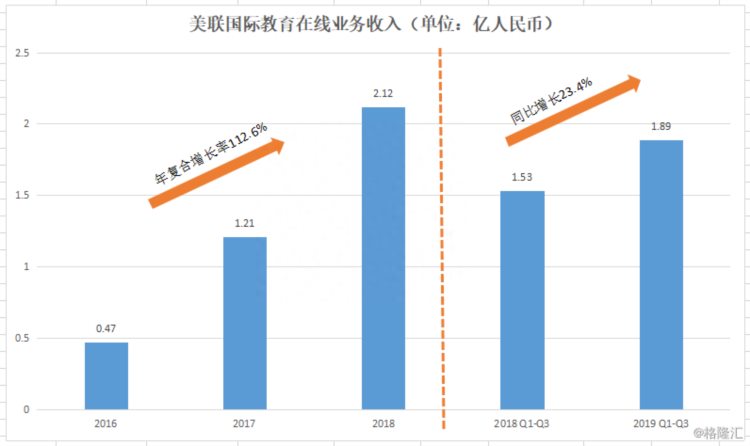

2016-2018年度,美联国际教育的在线业务分别实现收入4,691.5万元、1.21亿元以及2.12亿元,年复合增长率高达112.6%。2019年前三季度,公司的在线业务收入同比再增长23.4%至1.89亿元。同时,美联国际教育在线业务占总收入的比重也从2016年的5.9%上升至2019年前三季度的16.5%,成为公司继线下成人业务后的第二大核心业务,并且比重有望继续上升。

具体而言,美联国际教育的在线业务分为面向成人、青少年以及留学三个板块。其中,成人板块是美联在线业务中最大的客源,2019年前三季度美联国际教育在线业务中来自成人的收入为1.47亿元,比重近80%。

深耕成人客户群,也是美联的先天优势所在,公司凭借着在线下成人领域的已经确立的品牌传播力自然引流,从而避免了与时下主要面向K12群体的51TALK、猿辅导、作业帮等纯在线培训机构的正面竞争,开辟一条有利自身的成人赛道。

值得注意的是,受疫情影响,今年2月1日至17日,美联国际教育的在线课程总销售额同比大幅增长287%,新付费用户数量同比增长119%,显示公司在线业务价值的加速释放。

小结

总的来说,美联国际教育未来的发展战略应该是线上+线下业务双轮驱动的,并且依靠着公司十余年积累的龙头品牌力,以及上市后所获得的外部资本助力,美联的在线业务有望继续得到爆发式增长,成为公司除线下成人业务外在业界的第二张“王牌”。