美联2020年Q2财报发布,收现环比大增29.2%

8月31日,美联国际教育集团披露2020年第二季度财报。美联二季度收现1.61亿元,环比增长29.2%;收入环比上涨4.3%至1.89亿元。二季度毛利润高达人民币5360万,环比大幅增长46.7%。

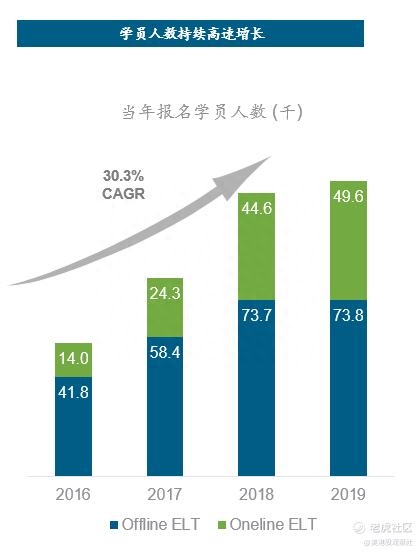

在隔离结束之后,美联绝大多数线下学习中心已陆续重开,目前已经有104家线下学习中心重新复课。未复课的少量中心仅集中于北京、大连疫情特殊地区。美联的学员数量也保持了快速增长,本季度新招学员人次比上一季度环比增长15%。2016年至2019年,学员数量复合增长率高达30.3%。2020年上半年,线上平台立刻说取得了长足发展。截至2020年6月30日,该平台拥有160万注册用户,同比增长58%,付费用户28万,同比增长58%。这些数据都显示了随着疫情得到逐步的控制,美联业绩已经逐渐开始快速恢复。

成本管控反哺盈利能力

除了收现和收入持续恢复,在期间,美联在成本管控方面也做了很多工作。这些成本管控的措施包括四方面:第一建立共享学习中心,通过共享中心,实现财务、人事以及其他职能部门的中心化,进而提高运营效率、降低管理成本;第二优化租金成本,疫情期间通过合并办公区、租金谈判等方式,极大地降低了租金成本;第三提高课程购买率,通过这种优化方式,教学成本有效降低约10%;第四,优化非核心功能,综合降低其他成本。

这些优化方案预计每个月可以降低3000万元的成本,这些成本当中极大一部分是固定成本,约2000万左右,未来也不会随着业绩的增长而再次提高。因此未来的一年内,美联的盈利增长依然会受益于这些成本管控的措施。以上固定成本的减少,预计在未来将形成一年2亿元左右的盈利增长。

这次财报也体现了这些控制成本的效果,成本下降了27.6%,运营费用同比下降37%,这些成本的控制有效地抵消了新冠疫情带来的负面影响。成本的下降还提升了盈利能力,2020年二季度美联毛利5360万元,环比增长46.7%。

线上业务驱动增长

从细分来看,美联线上业务增长最亮眼,2020年二季度,美联线上业务同比增长34.3%至7920万元;2020年上半年,线上业务同比增长41.1%至1.56亿元。这期间线上学员也快速增长,2020年上半年,美联线上学员同比增加53%,二季度环比增加20%。

美联从线下成人英语培训教育起家,至今已经有超过10年的运营历史。回看美联进化这段历史,美联是唯一一家线下英语培训机构成功转型为线上教育的行业巨头。不仅如此,美联为了在英语教育方面更进一步,开始进入青少英语,从而实现全年龄层的覆盖。

对公司的研究不应该只关注业绩现状,尤其是转型期的企业,因为业绩只是代表了过去的经营结果。而应该更加关注公司的决策重心及未来规划如何。

现在的教育培训市场是资本都看好的市场,也是竞争异常激烈的市场。美联能在线下培训市场成为巨头,一定是在战略布局上略胜一筹。现在各行各业都不断线上化的进程中,美联在2015年涉足线上教育,显然是美联最重要的决策之一。因此了解立刻说的发展,对判断美联的未来至关重要了。

立刻说发展迅猛,实现获利,成为美联新的护城河

立刻说创立于2015年,这四五年间不断迭代。2016年上线移动端;2017年立刻说青少英语产线成立,并且成为蓝莓测评榜前三名;2018年上线智能机器人和双师产品;2019年上线立刻阅读、与TESOL的官方合作,甚至还在天猫双十一中,获得语言培训第一名。今年,立刻说5.0系统上线,APP 3.0上线,而且还上线了在线日语学习平台JTalk。这也意味着美联开始涉足小语种市场。

立刻说的发展不同于其他竞争者,其他竞争者一般用烧钱的方式获客,企图可以快速占领市场。这种方式虽然可以短时间内快速获客,但是也牺牲了部分获利空间。在如今竞争激烈的线上教育市场中,一旦习惯了这种增长方式,盈利将遥遥无期。

立刻说内生于美联,在获客方面,立刻说一直联动美联已有的线下学习中心。

首先在立刻说平台上,用户可以自选教师和课程,而且是7*24小时服务,因此这种灵活自主的服务方式对用户具有极大的吸引力。美联的线下店每年触达大概1000万用户,因此线上课程与线下课程进行交叉销售,极大的降低了课程销售成本。根据美联披露的数据,叠加了立刻说的美联英语到店签单率提升了6%。

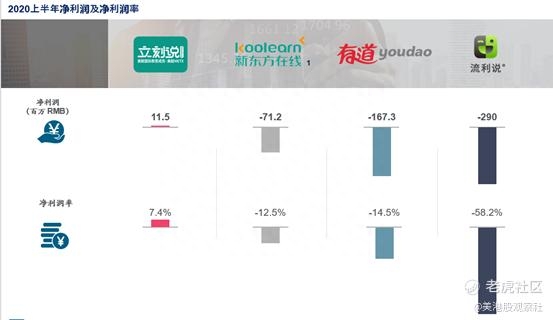

在这种协同效应之下,同行还在烧钱的时候,立刻说就在今年一季度实现了盈利。新东方在线今年一季度亏损率15.4%,有道亏损率31.2%,流利说亏损率86.4%,立刻说则盈利80万美元,净利率7.4%,明显优于同行。

并且,受益于这种营销模式及成本控制优势,美联英语的盈利优势的可持续性也得到了较高的保障。立刻说的单课节成本从2017年一季度至2020年一季度成本不断下降,现在课堂周边成本控制在10%之内。

再对比一下51Talk和新东方在线的毛利率和单位业绩销售费用,会有更清晰的认知。

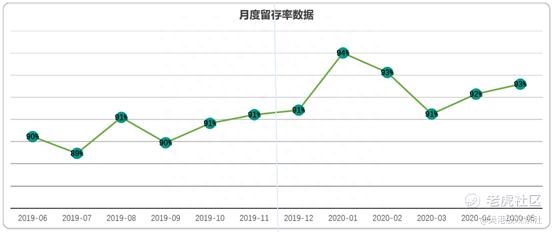

从对比中看到立刻说的毛利率低于51Talk,高于新东方在线,但是单位业绩销售费用最低,这主要是因为立刻说的客单价较低。客单价及销售费用虽然比同行低,但没有影响销售结果及用户留存率。从下图中可以看到,立刻说的月度留存率一直保持在90%以上,这足以说明立刻说的课程对用户具有吸引力。

低客单价的目的就是让利给学员,没有差异化壁垒的高毛利,本质是营销与教学成本的分配。

然后还可以看到,立刻说的单位业绩销售费用明显比51Talk和新东方在线低,尤其是对比新东方在线,立刻说的单位业绩销售费用只有新东方在线的52.7%。这都得益于立刻说和美联线下店的交叉销售。

最后,由于立刻说没有烧钱获客的过程,因此没有资本回收的要求,这就保证了立刻说可长期保持较低的定价打击对手。

可见,这种交叉销售带来的协同效应,已经在财务数据上展现了实实在在的优势,这也是护城河的体现。

疫情冲击,大量中小玩家退出,加强美联英语的巨头效应

新冠疫情对各行各业都产生了巨大的影响,教育行业更是如此,“巨头效应”出现,目前“大而散”的行业格局正在发生变化,头部企业将依靠规模、品牌、资金优势进一步提升行业集中度,中小玩家陆续退出市场。

大量现金流管理不佳的教育机构,和缺乏线上授课渠道的市场参与者纷纷缩减规模甚至直接倒闭,据媒体报道,知名青少英语机构迪士尼英语(Disney English)宣告退出中国市场,全国连锁英语教育机构华尔街英语大量线下门店关闭。

市场变化加强了以美联英语为首的头部企业在行业内的竞争地位。首先,是行业无序竞争降低,“价格战”情况减少,有助于美联英语降低获客成本,提升获客能力,并更加专注和投入于课程研发,提升课程的吸引力,进而形成正向激励循环,增加公司盈利预期。

不同于部分行业竞争对手因为没有可靠的在线渠道,导致在疫情的影响下业务受到严重的影响。美联英语在疫情期间充分发挥全渠道业务模式开展线上业务。线下学生迅速转向在线课程,最大程度上降低了运营费用及疫情的负面影响。

步步为营,强势进军小语种

在英语语种培训课程销售的过程中,线上线下交叉销售的模式极大的降低了销售成本并取得了突破性的业绩表现,因此将这种模式扩展到小语种领域是毋庸置疑的。

美联进入小语种领域的动机很明确,一来是继续运用现有模式的优势,二来是小语种学习需求也确实存在,并且没有很好被满足。立刻说具有低成本的优势,可以迅速进入各个小语种领域。

美联首先进入的小语种领域是日语,上线JTalk产品。JTalk采用的是JF欧标日语课程系统,已经拥有优质的教师资源以及日语官方教师培训体系。不仅如此,JTalk还丰田、住友电工、雅马哈等知名日企合作。

JTalk在今年3月份正式开售,单月销售额突破50万,截至6月30日销售额突破200万。不仅销售业绩喜人,师资和内容也很充实,日语教师破百名,课量破5000节。

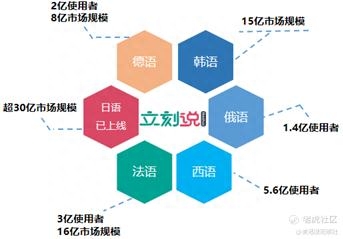

从数据来看,JTalk销售及盈利情况稳中向好,美联英语同时也在布局上线其他小语种课程,美联计划在今年10月之后上线西班牙语、韩语、法语和德语。

为了可以快速完成小语种的布局,美联也不排除收购并购的方式。例如:美联最近有意北京森淼学校,森淼学校成立于2005年,是国内最大的欧洲语言学习培训机构之一,其中对意大利语有深厚的师资资源。

美联之所以如此重视小语种教育,是因为随着“一带一路”建设的深入,国家对小语种教育也给予了高度重视,在2020年发布的《教育部2020年普通高等学校招生工作规定》中,小语种高考的政策保障再次增强。2020年两会中,再次提出的加强小语种人才培养的方针,高考所有学生可以自由选择英语、俄语、日语、法语、德语、西班牙语等6个语种参加高考考试。

在政策的保驾护航之下,小语种高考的市场空间广阔,小语种学习成为高考教育下的刚需,美联英语正是瞄准这一市场,率先大规模切入小语种教育,未来将在这一新兴市场当中获得先发优势。

锦上添花,涉足K12

除了语言培训教育,美联还开始涉足K12教育。在这次疫情中,绝大多数K12机构都经历一个高成本低效率的阶段。美联利用现有招生渠道和教室空间,可以轻松跨过这个阶段。美联充分利用全国140多家线下中心的教学场地、现有营销渠道的规模优势,快速低成本启动多学科的招生,完成K12辅导的冷启动。

同时,美联计划20年3季度正式启动英语同步辅导双师项目,同步开展落地和招生,2020年3季度计划覆盖50家教学中心,实现英语同步辅导课程的落地及招生,21年全面铺开后,预计仅“英语同步辅导双师小班课程”全年可实现3亿营收,同步开展的1对1英语、数学等多学科同步辅导小班课程,预计总共实现近4亿营收,项目全面铺开后,将根据项目运营及成本结构情况,三四线城市开设双师加盟中心。

美联进军K12并不是美联今年才展开的新动作,公司早在2019年3月开始启动中学生产品—“比高”的研发,按照“教材-教师-教辅”的内容研发、培训支持和落地路径,在短短15个月内完成了覆盖全国4大主流教材版本(人教、外研、牛津、译林),46本教材共计10000逾页的教材体系;完成了近百人次的教师落地培训和服务培训,并在2020年6月达成了1000万的小规模售卖和交付实验。预计三年内实现1.5亿营收。

获国际一线机构股东持续看好

据第二季度最新股东数据显示,公司主要机构投资股东均未发生变动,美联英语登陆纳斯达克市场以来,没有任何原始大股东减持。美联教育管理层曾透露,其中一些机构投资者表示长期看好公司发展,有打算增持公司股票的计划。

美联教育目前主要的机构股东包括欧洲最大的资产管理公司意大利基金Azimut,专注于英国教育技术的IBIS Capital,中国最大的投资银行之一中金公司,中国超一流顶尖高校清华大学设立的投资基金TH Capital以及知名基金道格资本。在美联上市之初即参与到公司投资中。

结语

美联英语的创新商业模式已得到充分验证,假以时日,美联将来不仅仅是全渠道、全年龄段的英语教育平台,而且也将覆盖各个小语种和K12教育,有可能成为全语种的综合性最强的教育培训集团。

展望2020年下半年,美联英语将继续投资于系统和产品开发,线下到线上交叉销售以及利用线下布局来维持线上业务的可持续增长;并将继续控制运营支出并提高运营效率。疫情后,公司业绩将延续反弹,并预计于第4季度完全恢复并开始增长。