经常有学员、粉丝、网友咨询律师事务所的工资、社保、公积金、个税的成本费用归集及会计处理的问题,在回复这些问题时,很难用文字几句话完整讲清楚。

那么今天专门针对这类成本费用进行梳理,并展示计算过程与详细的会计分录。

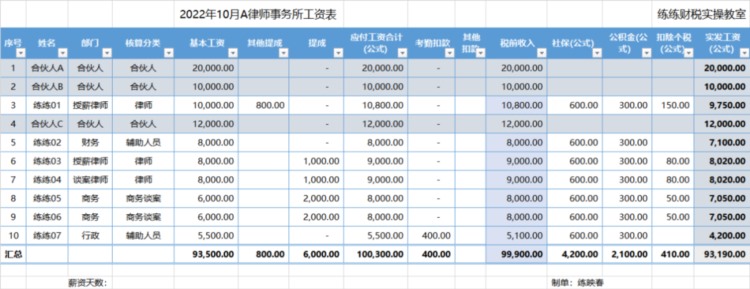

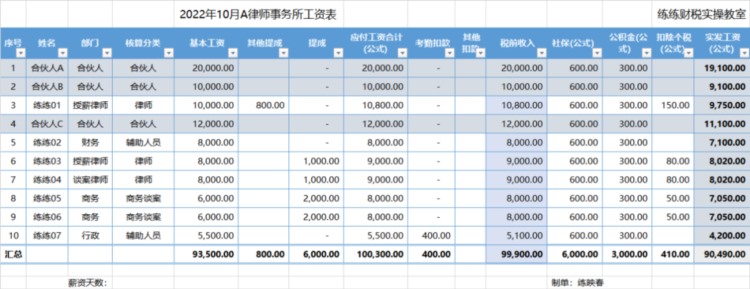

实操示例:A律师事务所为合伙企业,有3位合伙人,3位提成律师,商务助理2位,辅助人员2位,一共10人。

- 1. A律师事务所财务会计编制10月份工资表,税前总收入(实质为实付工资)为99900元。

- 2. A律师事务所10月份的社保费用为18000元,社保明细列示个人部分为6000元,单位部分12000元。

- 3. A律师事务所10月份的公积金为6000元,公积金明细列示个人部分为3000元,单位部分3000元。

4. A律师事务所10月份的工资薪金个税为410元。

具体工资表分两种情况如下编制,并分别编制工资费用分录及社保费、公积金分录。

一、合伙人社保公积金个人部分直接费用化,计入主营业务成本,具体工资表编制如下:

二、合伙人社保公积金个人部分直接在工资表中扣除,那么申报经营所得个人所得税的专项扣除就须正常抵扣,具体工资编制如下:

三、10月份的社保明细表:

四、10月份的公积金明细表:

那么如何分别依据两种情况下的工资表,计提工资、发放工资分录以及支付社保费、公积金、个人所得税时又应该如何编制会计分录呢?

Vivian_Lin 编辑于2022年11月6日,欢迎留言与转发,感兴趣的朋友也可以在后台私信咨询。