可信系统是啥?

3月17号中国电科旗下两大民品产业平台——太极股份与电科网安,围绕加强网信体系与网络安全深度融合,筑牢数字经济与数字中国安全底座开展了为期三天(3月15日-17日)的调研交流。双方将以高度互信为根基,太极股份关注数字技术和应用创新,电科网安侧重构筑数字安全屏障,联合打造中国可信系统(简称CTS,China Trusted System),全面赋能经济社会发展。

啥是可信系统?

在数据满天飞的情况下人工智能系统面临着特有的干扰,这些干扰来自于针对数据和系统的多种攻击方式,包括中毒攻击、对抗攻击、后门攻击等。这些攻击技术既可互相独立也可以同时存在。例如,中毒攻击通过按照特殊的规则进行恶意评论等方式,向训练数据集投入干扰数据,继而影响推荐系统的准确度;对抗攻击通过在道路交通标志牌上贴上特殊设计的图案,可以误导自动驾驶系统使其错误识别路牌上的信息,进而造成交通事故;后门攻击具有隐蔽性,可能会被用于对AI供应链发动攻击。相比于传统的软件系统,此类干扰对人工智能系统的稳定性提出了更高的要求。

目前,以深度学习算法为核心的人工智能系统的运作就像是一个黑箱,人们只能看到数据的导入和输出,而不清楚内部的工作原理和判断依据。一方面,人们对训练得到的人工智能模型为何能具有极高的性能尚不清楚;另一方面,人工智能系统在做出决策时具体依赖哪些因素人们也不清楚。

在人工智能的产业落地过程中,应最大限度地使人工智能系统的行为对人类更透明、更容易理解、更可信。一味地相信人工智能系统所做出的决策,而不对其决策过程进行解释会极大限制人工智能系统在国防、法律、医疗、教育等关键领域的普及,甚至引发严重的社会问题。增强人工智能系统的可解释性迫在眉睫。

为了保障数字信息的决策公平性,相关研究者主要通过构建完整异构数据集,将数据固有歧视和偏见最小化;对数据集进行周期性检查,保证数据高质量性。此外,还有通过公平决策量化指标的算法来减轻或消除决策偏差及潜在的歧视。现有的公平性指标可以分为 个体公平性与群体公平性两大类。其中,个体公平性衡量智能决策对于不同个体的偏见程度,而群体公平性则衡量智能决策对于不同群体的偏见程度。另一方面,基于公平性指标的算法则大致能分为 预处理方法、处理中方法及后处理方法共三大类。

对此中国诚信系统(CTS)孕育而生,冠以中国二字还不明白吗,就是任何国内生产销售的数字相关的产品都得通过并且嵌入这个系统,所以这个系统是未来数字中国的根基,重要性不言而喻。可以预见CTS将成为新组建的国家数据局重要的一环。

中电科拼爹三兄弟孰强

电科网安(SZ002268)、电科数字(SH600850)、声光电科(SH600877)

一、综述

中国电科是我国军工电子主力军、网信事业国家队、国家战略科技力量,在电子装备、网信体系、产业基础、网络安全等领域占据技术主导地位,肩负推进国防现代化、加快数字经济发展重要职责。中国电科总体布局是“做优电子装备、做大网信体系、做精产业基础、做强网络安全”。针对这四大布局,三兄弟对应其中三个,即声光电科对应做优电子装备(模拟集成电路、射频芯片),电科数字对应做精产业基础(行业数字化和数字基础建设),电科网安对应做强网络安全(网络数据安全),三兄弟都在中国电科整体布局中均处于核心地位,其中,声光电科偏硬件,电科数字偏软件,电科网安是软硬结合。抛开技术含金量层面,三兄弟都有一个共同的投资亮点:都存在中国电科总体战略布局下对三个核心上市平台进行体外资产注入的强烈预期,也就是说:三兄弟都有点拼爹的味道,并且都是拼的同一个爹。

二、电科三兄弟主营业务和产品、核心竞争力和投资亮点

(一)电科网安

1、主营业务和产品矩阵

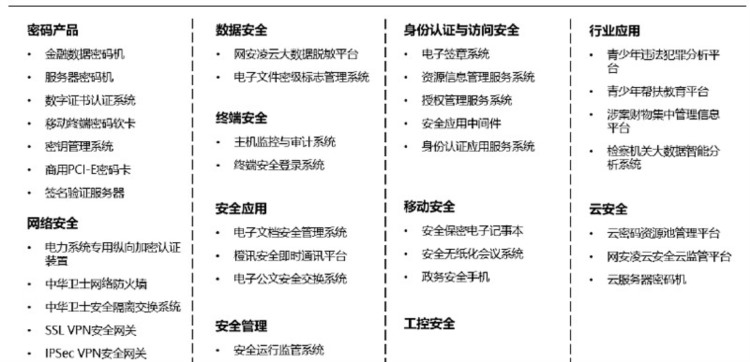

公司聚焦数据安全业务,覆盖包括个人隐私安全保护,数据防泄露,数据安全流动共享在内的数据安全众多相关领域;基于密码能力,构建数据的密码基础算力能力,形成数据安全底座;围绕承载数据的基础设施的安全,构建了体系化的网络安全防护能力;围绕隐私计算构建数据安全流通共享平台,保护数据流动通道的安全,支撑数据交易业务;围绕数据安全应用合规要求,构建了数据安全治理体系,强化对数据安全领域法律法规的支撑保障能力;通过提供内嵌安全属性的应用实现数据的应用安全,在为应用赋能的同时,增强数据获取效率,夯实数据智能化所需的海量数据基础。

其产品矩阵如下:

2、核心竞争力与投资亮点

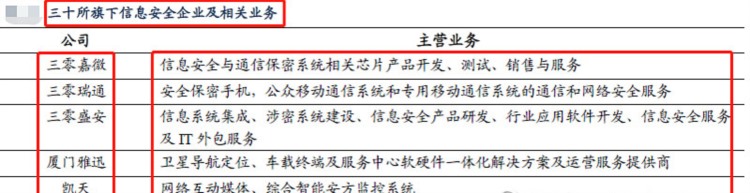

(1)网络安全是电科集团四大聚焦板块之一,公司有望成为资源整合平台。随着网络安全上升为国家战略,中国电科根据国家总体安全战略需要,重点打造了网络安全子集团中国网安。中国电科2021年度工作会议中集团董事长提出十四五聚焦电子装备、网信体系、产业基础、网络安全四大板块做强做优做大。电科网安作为中国网安旗下唯一上市公司,此前已收购了三十所旗下的三零嘉微、三零瑞通和三零盛安,为公司未来的战略整合指明发展道路。在电科集团资产证券化比例提升和重点打造网安板块的规划下,预计公司有望成为集团在网安领域的资源整合平台,不断扩充和完善全产业链。

(2)政策、新兴技术等多点需求共振,行业将迎来国产化和泛在化的机遇。随着等保2.0、《密码法》的正式实施,密码刚性合规需求有望爆发。短期看,密码法将在合规需求较强的党政和关键信息基础设施行业率先展开应用,加密行业迎来国产化机遇;长期来看,随着云计算、大数据、物联网等新兴领域快速发展,新技术、新模式(主动防御)、新架构(零信任)等都将推动密码泛在化应用的增长。

(3)以“新四化”战略为目标,有望从密码核心企业走向综合型安全产品与服务厂商。随着中国网安提出网络安全“新四化”战略——密码泛在化、基础国产化、攻防智能化、安全服务化,作为中国网安负责信息安全的主体单位,在子集团层面承担着更多发展网络空间安全业务的责任。公司正全面加快向安全服务转型,践行“新四化”的发展思路,大力发展信创安全、云计算与数据安全、网络安全服务业务,产品从密码领域扩大到泛网安领域,业务覆盖由政务向行业拓展,有望实现业务的横纵向拓展,转型为综合型安全产品与服务厂商。

(二)电科数字

1、主营业务和产品矩阵

公司的主营业务包括行业数字化和数字新基建两大业务板块。公司是国内领先的行业数字化解决方案提供商,主要面向金融、运营商与互联网、大型企业、政府和公共服务等重点行业客户,提供高安全可信、业务数字化、应用上云、物联网络、数据运营、业务智能等产品和解决方案,打造从云到端的总体解决方案供给能力;公司也是国内数字新基建领域贯穿全生命周期的头部企业,集数据中心工程建设与运营于一身,业务能力贯穿咨询设计、工程建设、全天候运维、专业评测及运营服务等环节,为客户提供高标准的数据中心及智能化整体解决方案。

2、核心竞争力和投资亮点

(1)公司战略聚焦金融科技,开展金融科技核心能力建设,瞄准金融机构数字底座架构转型机遇,精确开展信息技术创新架构云化实践,夯实安全可信的全域基础设施产品与解决方案,并成功打造了金融数字化转型架构、金融极速交易行情监控、证券交易国产云、金融机构同城双活私有云等金融行业数字化解决方案。

(2)2022年5月电科数字收购上海柏飞电子科技有限公司100%股权。柏飞电子是国内嵌入式系统关键软硬件供应商,拥有百余款基于嵌入式软硬件的相关产品系列,其中近60款基于龙芯处理器,近30款基于飞腾处理器,近10款基于申威处理器。柏飞电子也是国内领先的嵌入式专用计算机数字模块和整机产品供应商,产品广泛应用于工业控制、轨道交通、航空船舶、雷达通讯等行业数字化和高端电子装备领域。根据《盈利预测补偿协议》,柏飞电子的盈利预测补偿期间的净利润对赌分别为: 2023年不低于19747.01万元,2024年不低于23703.70万元。

(3)电科数字作为中国电科在行业数字化领域的上市产业平台和金融科技牵头单位,同时拥有中国电科集团、中国兵器装备集团两大顶级“国家队”战略股东,且地处打造世界科创中心上海的稀缺上市公司平台,无论是大股东对公司资产证券化平台定位还是主业资产质量以及聚焦行业数字化转型发展的新愿景,都有望实现飞跃性的深刻“质变”。

(三)声光电科

1、主营业务和产品矩阵

公司所属行业为硅基模拟半导体芯片、模拟集成电路及其应用行业;主要业务为硅基模拟半导体芯片及其应用产品的设计、研发、制造、测试、销售;主要产品包括硅基模拟半导体相关芯片、器件、模组及整体解决方案和其相关的智能终端应用产品,相关产品广泛应用于5G通信、卫星导航、智能终端、汽车电子、太阳能光伏、智能家居、遥控玩具、安全电子、智能制造以及特种应用等领域。在硅基模拟半导体芯片/模组领域,公司拥有较为齐全的产品门类,涵盖信号链和电源管理两大领域,包括射频前端、收发变频、频率源、模拟微控制器、电源保护和管理、电机驱动、电子开关等七大类共45子类产品,产品数量600余项,可为用户提供整体应用解决方案。

2、核心竞争力和投资亮点

(1)军民两用业务战略转型,聚焦硅基模拟及射频芯片。2021年公司置换出锂离子电源资产,注入中国电科下属硅基模拟半导体芯片三家子公司,包括西南设计、芯亿达及瑞晶实业。三家子公司具备上游模拟和射频芯片与下游电源模块产品的设计与生产能力,有利于打造全产业链的生产销售平台。目前公司已布局卫星导航、5G通信、短距离通讯、光伏保护,并有望在汽车电子领域实现突破,包含优化卫星导航定位模组、新能源汽车 BMS 芯片、电机驱动芯片、电子开关芯片等车规级产品。

(2)北斗芯片国产化持续突破,短报文芯片有望成为新增长点。2020年以来,西南设计推出了包括多频导航SoC、北斗三号高精度射频芯片以及卫星导航模组产品,已全面进入亚米级、高精度、惯导、授时等卫星导航高端应用场景,未来随着北斗三号服务的持续渗透以及应用铺开,相关芯片需求将持续增长。在短报文芯片方面,公司当前已推出第一代芯片,而后续产品迭代将提供更高集成度,以及更小的体积与功耗,将有望于手机及可穿戴等消费电子应用大规模采用。研究机构预期2025年,中国短报文芯片市场有望达到30亿元人民币。

(3)背靠中国电控优质体外资产,发挥协同效应。公司控股股东重庆声光电拥有众多优质体外资产如:1) 吉芯科技:专注高性能模数混合集成电路,具备领先ADDA研发能力;2) 集诚汽车:车用传感器与安全控制系统供应商;3) 胜普:聚焦声表滤波器的研发及生产,并具备晶圆制造及封装测试能力;4) 中科渝芯:拥有一条6吋模拟集成电路专业生产线及一条8吋硅光集成电路生产线,能够为公司提供坚实的供应链保障。

三、五因素模型观察电科三兄弟

【五维度观察模型:凡五年十倍者,必校之以五计。一者、清晰的战略规划;二者、营收增速超15%;三者、毛利超30%;四者、净利增速超20%;五者、净资产收益率ROE超15%。】

(一)电科网安

网安最近三年净利增速、营收增速都不错,毛利也超过30%,ROE也在上升趋势,四项财务指标裁量达标三项。

(二)电科数字

数字净利增速、营收增速都一般;毛利超15%,尚可;ROE倒是不错,都在10%以上,但总体四项财务指标都不达标,2022年通过收购柏飞电子业务转型,后续跟踪2022年报看看转型效果。

(三)声光电科

声光净利增速、营收增速波动偏大;近三年平均毛利近40%,超额达标;ROE优秀,都在20%以上,超额达标;四项财务指标超额达标两项,2021年通过资产置换业务转型,后续跟踪2022年报看看转型效果。

(四)观察结论

从四项财务指标来看,网安和声光各有千秋,前者净利营收增速好,后者毛利ROE优,二者组合起来,四项指标近乎完美达标,可以考虑组合投资;数字四项财务指标均不达标,表现最差,需要跟踪2022年转型效果以及与柏飞电子的业绩对赌实现情况。

从月线级别周期来看,网安和声光中高位盘整,数字从底部开始突起。声光势最强,网安其次,数字势刚起。

四、电科三兄弟孰强?

从技术实力积累来看,网安是大哥,数字和声光伯仲之间;从财务指标来看,网安和声光各有亮点,且互补性强,数字最差;从月线周期价格技术形态结构来看,网安和声光属于中高位盘整,数字刚起势。

综上,在三兄弟都拼爹且雨露均沾的情况下,如果网安和声光二兄弟能联手,则在财务指标上表现堪称完美,取长补短,二者四项财务指标均达标,同时二者在业务上也是互补(网安偏软声光偏硬)的关系;价格技术形态结构结构上,网安和声光雷同,数字则是相对独立走势,刚起势,所以以下三种组合投资方式都是可以考虑的:

(一)网安、声光按照1:1比例组合投资。该组合优势是二者业务和财务上互补性强,联手堪称完美,劣势是价格技术形态雷同,不利于规避短期波动风险,当然如果是长期看好二者,则该项劣势可以忽略。

(二)数字单独建仓。优势是价格形态上刚起势,短期价格空间相对另外二者要好,劣势是财务指标差,业务转型效果尚不确定。

(三)网安、声光、数字按照25:25:50的比例组合投资。该组合统筹组合(一)和组合(二)的优势和劣势,有守有攻,攻守皆宜。

孙子兵法曰:智者之虑,必杂于利害,杂于利而务可信也,杂于害而患可解也。

其他电科系:

太极股份普天科技绿盟科技格尔软件四创电子国睿科技天奥电子凤凰光学中瓷电子

我会在 公众号:海涵财经 每天更新最新的数字经济、大数据AI、6G卫星、数据要素、医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除