1990至2023年:华为股权激励机制是如何变迁的?

如果问:华为公司最知名的管理机制是什么?很多人可能会回答:股权激励机制。那,华为的股权激励机制具体内容有哪些?它又是如何一步步调整、完善,并持续发挥其效力呢?

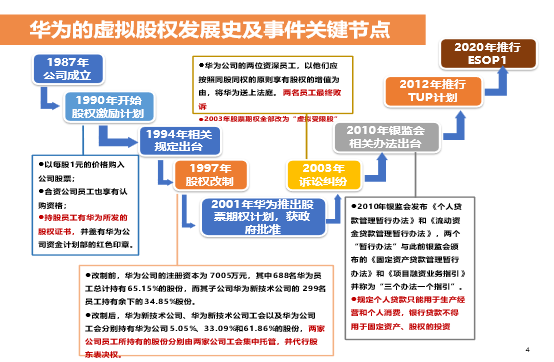

我们把时间回拨至33年前,从1990年导入股权激励机制至今,华为先后推出内部股、虚拟股权激励、TUP、ESOP1,渐渐从粗放管理转变为系统规范,从单一激励转变为组合激励,从重点岗位激励到全员激励、分层管理。有的是其主动变革,但更多是其面对危机,探求更好“活下来”的方式。

本文我们以时间为线,重点分析华为股权激励各阶段变革原因、变革要点、阶段成效以及方案框架,尝试探索其变革背后的思路与逻辑。

基于业务背景以及具体举措的差异,我们将1990至2023年华为的股权激励机制的发展分为四个阶段:

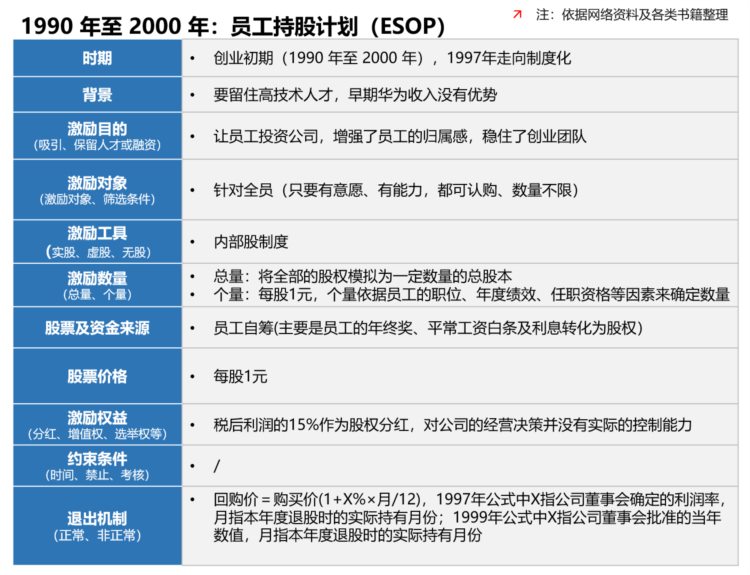

第一阶段(1990年到2000年):内部持股制度探索及规范

第二阶段(2001年至至今):推行虚拟受限股计划

第三阶段(2012年至今):推行TUP

第四阶段(2020年至今):推行ESOP1

第一阶段:1990年到2000年,内部持股制度探索及规范

阶段背景:

1990年,华为成立了3年,此时它已经发展到了20人。这20人中,有6位是研发人员、10多名是市场人员,前者为技术骨干,后者多数也是工程师——这些人对华为发展至关重要。但华为当时的工资只有300元,收入比不上外资,福利比不上国企。此时的华为,凭什么吸纳、激励并留住人才呢?任正非苦苦思考后,做了一个影响华为命运的关键决定——引入股权激励机制。

阶段股权激励举措:

早期华为的股权激励机制,是从内部股开始探索的——华为将全部的股权模拟为一定数量的总股本;员工根据入股意向和出资能力,按照每股1元的价格购买股份;年底按照公司盈利情况分红,员工离职时,华为按照1元/股的原价加一定利息购买回股份。

通过内部股制度,华为将工资白条变成股份(据说早期华为月度只发一半的工资,一半存在公司账户),与员工形成命运共同体,并在1990年与1994年期间渡过了生存期、也从代理商转为研发型企业。甚至,到1997年华为销售额已达到32亿元。

度过生存期的华为不再满足国内的市场,开启了二次创业。二次创业比首次创业更难,因为去国际市场打拼难度,要远高于家门口做生意,与此同时华为开始面临着内部管理混乱的困境。

为了实现突破,华为对内部野蛮生长的模式进行反思和修复,引进咨询公司实施一系列的改革,并通过《华为基本法》统一了思想——其中股权激励相关的改革主要体现在以下几个方面:第一、规范明确了企业为民营企业的性质、并注册为限责任公司;第二、员工持股从实践探索走向制度化,把员工持股制度确定为基本制度; 第三、在《华为基本法》中,确定了工会代持员工股份的制度,这个举措之后一直延续;第四、增大激励面,扩大入股对象,覆盖更多的新员工。

阶段成效:

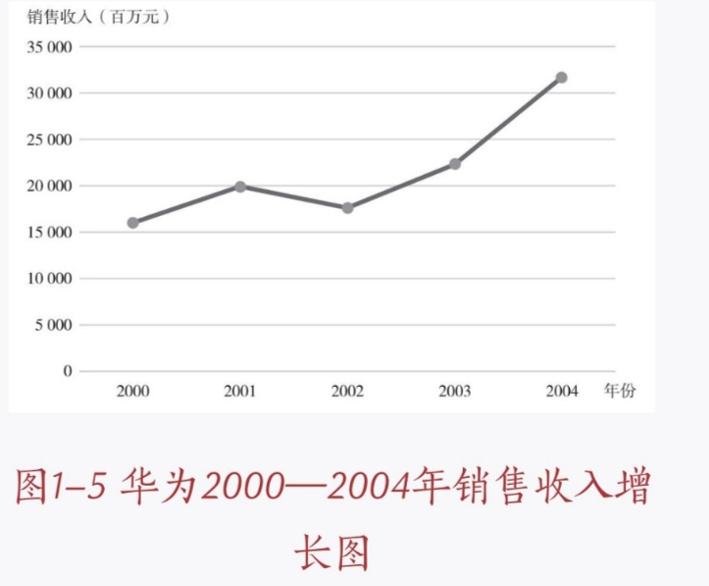

1997年之前的内部股,购买价格为每股1元,但分红却常在1元以上,回报率超过100%。1997年华为销售达32亿元,但2000年华为的销售收入已经是160亿元——2000年比1997年的销售额增长了4倍。这是华为高速增长的阶段。

该阶段股权激励方案框架如下:

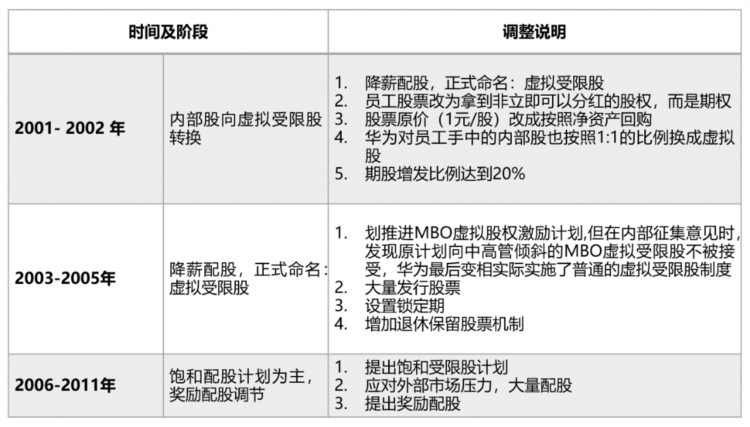

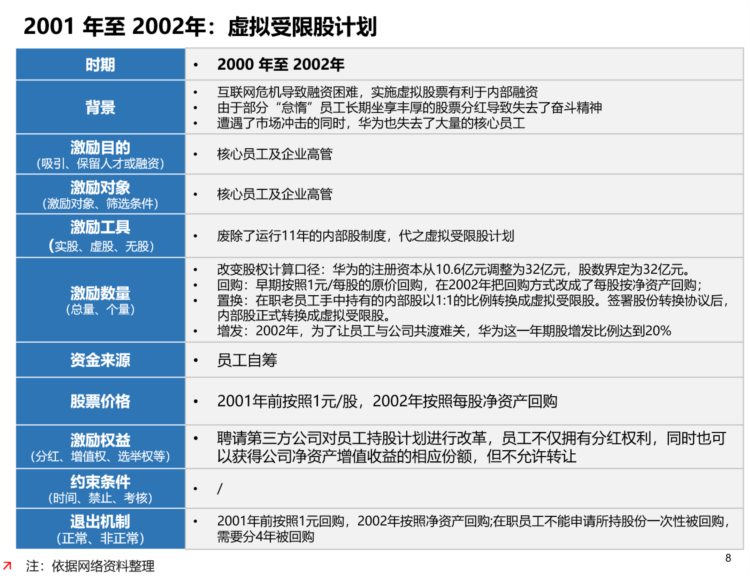

第二阶段:2001年至2011年,虚拟受限股计划

2001年至2011年,华为落地虚拟受限股计划。过程中为匹配业务发展和员工激励需求,华为股权激励机制经历三次大的调整——以下我们作详细说明:

1.2001- 2002 年:内部股向虚拟受限股转换

阶段背景:

2000年互联网泡沫危机席卷全球,正在走向国际化的华为也感受到寒意。2001年2月,华任正非写了《华为的冬天》,预示着华为冬天很快到来。而当时华为放弃小灵通、3G投入几近颗粒无收等战略失误,使得华为冬天似乎被提前。祸不单行,国内市场竞争加剧,更使得这时期华为收入和利润雪上加霜——利润下滑,分红减少,内部股投资风险变高,员工购买意向变低。此时,华为开始计划常规企业的发展路径——上市获得资金的支持(后来上市失败)。

阶段股权激励举措:

如何提高该阶段股权激励机制的有效性和吸引力,又要确保它的符合上市规范性?华为引入了外部咨询公司和审计公司,并以审计报告中的每股净资产为基准,将原来的内部股改造成虚拟受限股,并将现权改为期权。为了更好的激励并留住员工,2002年为了让员工与公司共渡难关,这一年期权增发比例达到20%。由于是期权,员工要享受股权的增值权收益,需要通过几年的努力逐步兑现,华为这阶段是用未来的钱来激励现在的员工。

阶段成效:

期权方案在2001年起到了一定效果。到2002年下半年,华为逐渐走出严冬,成功保住了在中国市场的领先地位。2001年华为迅速将市场扩张到东南亚和欧洲等40多个国家和地区,海外销售收入达到3.28亿美元。2002年,华为开始挺进美国市场,并在得克萨斯州成立全资子公司Future Wei。这一年,华为海华为海外销售收入达到5.52亿美元。

需注意的是,另外一个说法:据说这个方案出来后,很多员工选择将股权按照净资产兑现后离开华为,由此,华为方面不得不面临来自资金方面的压力。既要完善股权,又要有效保持员工的积极性,在此背景下华为股权MBO方案开始酝酿。

该阶段股权激励方案框架如下:

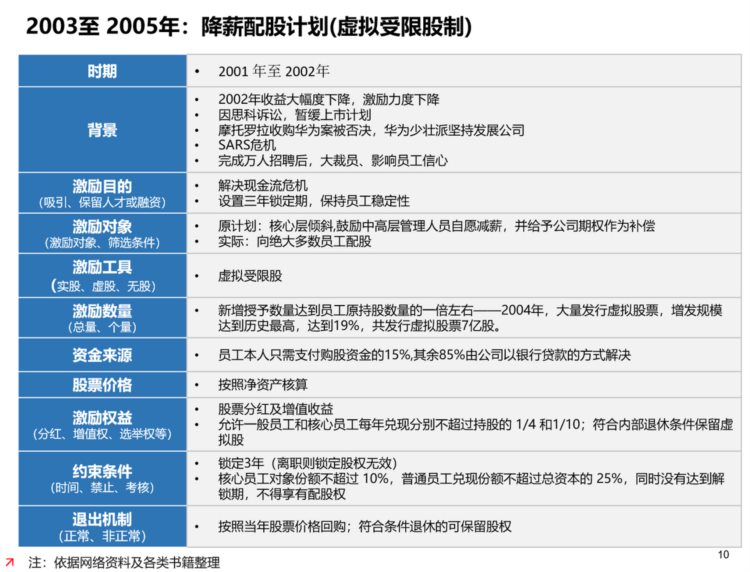

2.2003- 2005 年:降薪配股,正式命名:虚拟受限股

阶段背景:

2003年互联网危机的影响尚未褪去,华为收到了思科诉讼突袭,摩托罗拉的并购案迟迟未能确定,国内市场痛失小灵通和手机业务、拿不到3G牌照,而SARS风暴更冲击而来。公司内忧外患,很多员工对公司信心不足、忧心忡忡。不少员工转投了当时风头正劲的BAT (百度、阿里巴巴、腾讯)的怀抱,而留下来的员工则心烦意乱,甚至任正非也萌生退意、欲改行其他行业。

如何走出困局?华为中高层在短暂的彷徨后,以行动展现出与公司同舟共济、共渡难关的信心和决心——中高管主动发起降薪10%“申请”——这可能与华为干部都是公司主要股东,收益主要来源分红也有一定关系。

需说明的是,这时期虚拟股权再次出现“激励力度不足”:2002年华为每股增值0.99元,但到了2003年每股仅增值0.12元,增值权收益显著下降——这意味着华为已无法通过原来发售内部股的方式来融资;因为思科的诉讼,华为已经暂缓上市计划,更使得虚拟股票期权更加没有吸引力。这是华为历年配股中最难的一次。

阶段股权激励举措:

这时期,华为本计划推进MBO虚拟股权激励计划。但在内部征集意见时,发现原计划向中高管倾斜的MBO虚拟受限股不被接受,华为最后变相实际实施了普通的虚拟受限股制度。2004年,华为正式将员工持股制度命名为虚拟受限股制度。此后,虚拟受限股变成华为股权激励制度的主导。

这时期,华为调整及落地虚拟受限股的举措,主要体现在以下四点:第一、大量发行虚拟股票,内部融资;第二、将向中高层核心骨干配股改成了向绝大多数员工配股;第三、设置锁定期及解锁期,提高员工离职成本;第四、规定工作龄满8年、年龄45岁以上并符合其他相关条件的老员工可以办理内部退休手续,这也提升华为虚拟股票的吸引力。

阶段成效:

2003年至2005年,通过虚拟股方案的实施,华为解决了当年现金流的危机问题,同时绑定了很多员工,让员工为自己而奋斗。股权激励方案将华为的员工凝聚成一体,为华为顺利度过危机奠定了坚实的基础。如下图所示,在改良后的MBO虚拟股方案实施之后,华为实现了V形反转。2005年,华为的海外收入超过国内收入,标志着华为国际化达到一个新的高度。

该阶段股权激励方案框架如下:

3. 2006年至 2011 年:饱和配股计划为主,奖励配股调节

阶段背景:

2006年,华为以17亿元将港湾网络收入麾下,结束了始于2000年的内部创业运动。快速发展解决了前几年积累下来的危机。也是这一年,任正非走出抑郁,确立了华为新的愿景。然而乐极生悲,这时期电信行业的市场趋于饱和,各大厂商争夺有限的资源,华为利润持续下降,尤其是2006年净利润仅达6%。此时,如果无法控制成本,华为可能会面临亏损。如此,依靠分红为“生命线”的虚拟股制度可能面临瓦解。

外部市场无法改变,那如何提升内部管理效能?从人力资源角度,华为通过以下两个手段来激活组织:一是大力宣导奋斗文化;二是进行人力资源管理体系改革,提高人力资源管理效率,激励优秀员工,激活沉淀层,淘汰惰怠员工。

阶段股权激励举措:

2005年,开始华为便启动了公司整个薪酬管理体系进行改革。经过一年多的努力,2006年,华为出台了定岗定薪的制度,即“以岗定级、以级定薪、人岗匹配、易岗易薪”的薪酬制度,同一时间,他们推出了“以级定股”即饱和配股制度。饱和配股制度的推出,在很大程度上解决了老员工凭借资历躺在股权上睡觉的问题。

饱和配股是指每个级别的员工所获授的虚拟股票数量具有不同等级的上限。员工持有的虚拟股票总量上限,称为饱和配股线,例如:级别为13级的员工,持股上限为2万股,级别为14级的员工,持股上限为5万股。每个级别员工持股数量达到饱和配股线后就不再配股。以级定股,定的不是每期所配的股份,而是某个级别所获得的最高虚拟股票数量。

2008年,在全球金融危机之下,华为面临着业绩下滑、利润减少、回款困难、资金压力增大等诸多困难。2008年,华为内部净利润下降了37%,每股收益大幅下降从2007年的1.80元下降到1.03元每股现金分红从2007年的1.70元下降到1元。

面对着新的一轮危机,华为管理团队反其道行之实施了反周期成长战略——趁国际巨头疲弱之际,大肆扩张。为了支持战略,华为在做好内部成本管理的同时,需要充足的资金,但遗憾的是外部融资受阻,于是只能依靠持股员工来加大投资,实现战略扩张。

2008年11月,华为员工陆续收到配股邮件,此次配股几近全员配股,涉及范围包括所有工作时间一年以上的员工,除了已经持股饱和的和业绩特别差的员工,即便是2007年新入职的员工也可以得到配股。新增的股份数量超过11亿股,按每股购买价4.04元计算,华为当年员工投资约45亿元。这是自虚拟受限股实施以来增发比例最高的一年,数量相当于平常年份的2倍。这样既绑定了员工,激励了员工,也给公司投入了更多的发展资金,使得华为能够顺利度过全球金融危机、更达成了反周期成长的战略。

阶段成效:

华为的快速成长给2008年入股员工带来了巨大的回报,2008至2010年平均收益率超过50%:

需要注意的是:饱和配股制度也存在一定弊端,对于持股已经饱和的员工来讲,再努力也不能配股,这显然是一件令人失望的事。特别是对于那些持股早已达到饱和线的优秀员工,则显得不公平。为了鼓励这些持股已经饱和但仍然在奋斗的优秀员工,2009年华为在饱和配股之外,设立了奖励配股机制。奖励配股不受饱和线的约束、不需要计入饱和配股数量。

该阶段华为股权激励方案框架点如下:

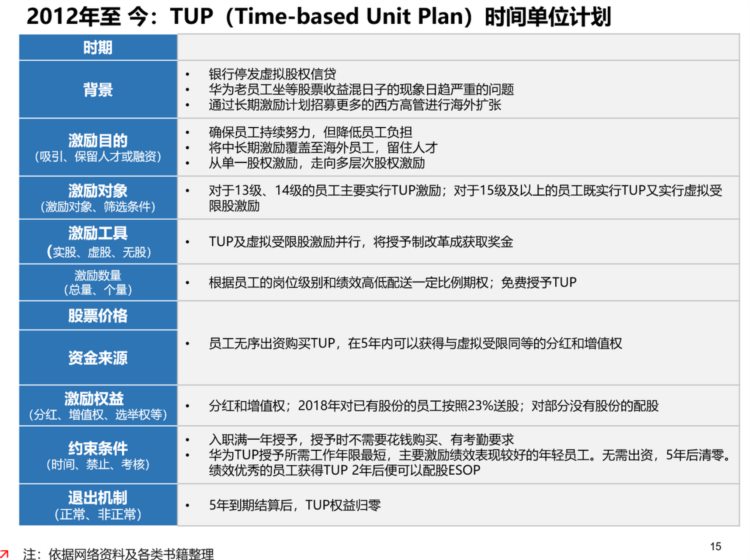

三、 2012年至今:推行TUP

阶段背景:

2012年8月,《华为人》内刊登出:

进入2012年的通信行业,已然又走到了十字路口。仿佛人到中年,肩上的担子越来越重,而脚下的路却越来越难走。抬眼看身边的世界,人们对经济下行的忧虑始终挥之不去,地缘影响、汇率波动、行业竞争白执化···...风萧萧分易水寒,华为能独善其身吗?当我们每月的账户上还有稳定的工资流入,是否已经感知到2012年已经逝去了一半?在这个盛夏的时节,我们是否感受到寒冬的来袭?

从销售收入来看,2011年,华为的销售收入虽然增长了10.13%,但增长率不到2010年的一半。从净利润来看,问题更加严重。如表1-2所示,2011年净利润下滑,跌幅高达51.0%

与此同时,华为老员工经过多年的配股,累计的股份数量过多,股权收益过高。华为前员工披露,工作10年以上的老员工持有虚拟股票数量平均为40多万股,按2010年每股分红2.98元计算.老员工平均分红高达百万元以上。

高额的股权收益让很大部分老员工出现了工作热情下降的情况,与之对应的是新员工股权不多、激励不足。这使得华为出现部分老员工“少劳多获”、甚至“不劳而获”的情况——这引起了很多新员工的不满和抱怨。此外,因为国家政策的限制,外籍员工不能成为华为的持股员工,无法与华为形成利益共同体与命运共同体,使得优秀人才留不住。

阶段股权激励举措:

老员工无动力,新员工激励不足,外籍员工缺乏股权激励……如何解决这几个难题?TUP(Time-based Unit Plan,时间单位计划)顺势而出。TUP首先是在外籍员工试行,之后才推广至华为公司。该阶段华为股权激励要点如下:第一、TUP及虚拟受限股激励并行,减少虚拟股发放:对于13级、14级的员工主要实行TUP激励;对于15级及以上的员工既实行TUP又实行虚拟受限股激励;第二、授予制改革获取制;第三、根据员工的岗位级别和绩效高低配送一定比例期权;员工无需出资购买TUP,在5年内可以获得与虚拟受限同等的分红和增值权, 5年到期结算后TUP权益归零。

阶段成效:

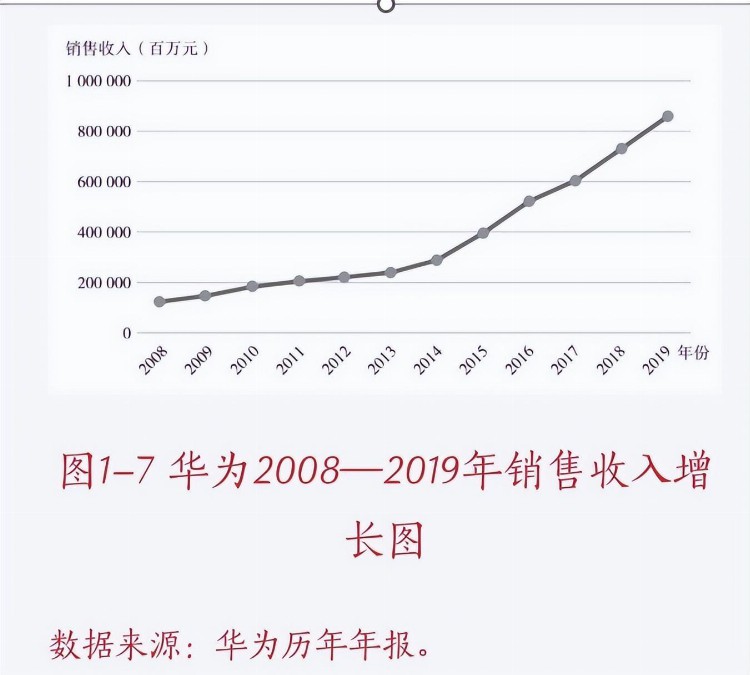

2013年,华为超越爱立信,首次在全球通信设备行业排名第一,完成了任正非在通信设备行业登顶的梦想。在获取分享制和TUP的激励下,华为人仍然奋力前行。2018年,华为一骑绝尘,销售收入超过千亿美元,比排在第二名的诺基亚、第三名的爱立信和第四名的中兴三家加起来的总额还要多。

该阶段华为股权激励方案框架点如下:

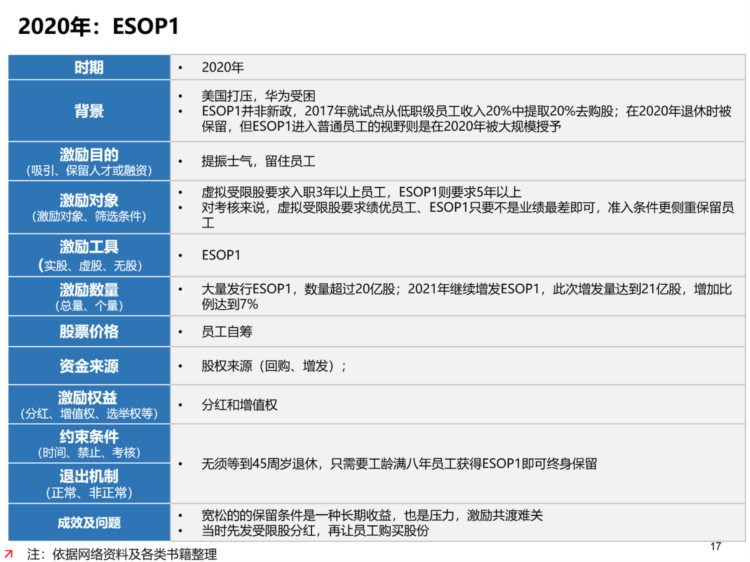

四、2020年:推行员工持股计划(ESOP1)

阶段背景:

2018年,华为业绩稳步增长,首次进入千亿美元的企业。随着5G商用进程的加快,华为5G技术优势越发凸显。与此同时,华为的消费业务也迎来了高速发展,企业业务稳步增长。这些引起美国政府的深度担忧。随之,美国开始大规模限制和打压华为:实体清单、谷歌PLAY无法应用、芯片断供……甚至,任正非的女儿孟晚舟也被扣押。美国从来没有下这么大的力气打压一家民营企业。此阶段的华为,似乎随时都要倒下。

阶段股权激励举措:

如何才能留住人才、树立员工的信心,让员工众志成城、共渡难关呢?关键时刻,华为在股权激励上做足了文章。主要体现以下三大方面:

第一、高额分红、增强信心:2002年4月,华为采取全额分红的策略,每股高达2.21元——这是2011年后达到的最高水平;

第二、推出ESOP1制度,留住人才: ESOP1工龄要求5年,但考核只需要不时排在末尾的便授予;

第三、大量配股,更深度的绑定利益:2018年,华为为了让更多人加入公司命运共同体,更倾向于给没有股份的员工配股,同时对已持有股份的员工大量送股。2018-2020年,华为配股总量计176.2亿股,超过了从1990年到2017年间股份数量。按照每股7.85元计算,内部融资额度达到369亿元。

阶段成效:

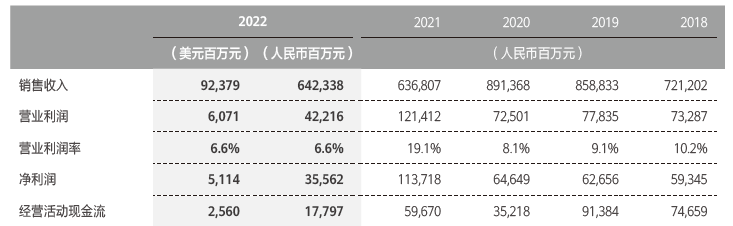

美国对华为的打压无疑是伤害巨大的, 2022年,华为实现全球销售收入6423亿元,同比增长0.9%;净利润356亿元,同比下降68.69%,利润创五年新低。

但已经经历多次危机、并成长起来的华为,有其韧性,更有其生命力。市场倒逼技术进步,作为全球大消费市场,国内被限制的配套产业,相信会渐渐的发展出来——比如半导体产业,虽然先进制程方面和西方控制的企业尚有差距、但胜在相对完整,通过国家的支持、持续的订单和资金的输入,其能力将不断提升,终有打破封锁的一天。

2023年3月发布的上年度财报,我们可知,华为从应对美国不断制裁的战时状态,逐步转为制裁常态化正常运营:运营商业务:收入2840亿,同比增0.9%;企业业务:收入1332亿,同比增30%,表现亮眼;终端业务:收入2145亿,同比减11.9%,但基本稳住了颓势。

该阶段华为股权激励方案框架点如下:

五、华为历年股权激励调整的启示:

第一、财散人聚,华为股权激励虽可借鉴,但很难被复制

华为股权激励机制发展到至今,已采用ESOP、ESOP1、TUP激励模式组合,对于13级、14级的员工主要实行TUP激励;对于15级及以上的员工既