图片来源@视觉中国

文 | 资本侦探,作者 | 小西

创业27年,已经活成网红的新东方创始人俞敏洪不久前对外透露了想退休的念头:在3月25日的空中亚布力直播中,俞敏洪表示,卫生事件期间已在考虑退休,但时间暂不对外公布。一时成为焦点。

疫情期间,俞敏洪及其治下的新东方确实遭遇了巨大考验,这源于其一手创办的新东方在疫情期间必须快速完成线下业务向线上转型。

4月21日,新东方发布了2020财年第三季度(2019年12月1日-2020年2月29日)未审计的报告。通过这份财报,外界得以一窥疫情对新东方造成的具体影响。

从财报来看,新东方的抗风险能力可算不错。自一月底受疫情影响线下教培点关闭后,新东方快速将线下业务搬到了线上,这使得其在报告期内让营收、净利保持了同比增长态势。

尤为值得注意的是,报告期内,新东方学生报名人数同比上升2.3%,学校和学习中心总数为1416所,与截至2019年2月28日的1164所相比增加了252所。

不过疫情的影响无法回避,根据新东方财报做出的业绩指引,预计下一季营收会下滑4%到8%。

而疫情只是新东方需要应对的外部风险之一。

从行业来看,当下的教育行业与俞敏洪27年前创业时已经完全是两个模样,虽然贵为国内民营教育龙头之一,但新东方近年也在遭遇来自互联网新贵们的冲击。

疫情期间,当新东方忙于进行业务转移时,腾讯教育、字节跳动旗下清北网校、阿里巴巴的钉钉以及好未来、作业帮、猿辅导等加大投入。

对新东方自身而言,尽管疫情期间实现了线上线下业务的切换,但如何处理线上线下业务的关系和投入比例却是一个需要长期探索的问题。

在疫情、市场、新业态、内部革新等诸多因素交织下,新东方或也已行至关键节点,俞敏洪在宣布退休想法的同时,表示会把新东方交给更加年轻的一代。

那么,俞敏洪留给年轻一代的,是一个怎样的新东方?

疫情影响仍在持续

考虑到本报告期内有三分之一的时间处于疫情当中,新东方能录得现有成绩实属不易。

财报显示,新东方2020财年第三季度的营收和净利润录得双位增长。其中,营业收入为9.232亿美元,同比增长15.9%,环比增长17.6%。从过往三个财年的数据可以看出,新东方营业收入的同比增速呈放缓趋势,结合下一季度的业绩指引,接下来的营收同比变化会更加不乐观。

新东方在2018财年Q3和2019财年Q3的归母净利润分别为6838万美元和9741万美元。2020财年Q3,归属新东方的净利润为1.377亿美元,同比增长41.4%,高于营收的同比增速。

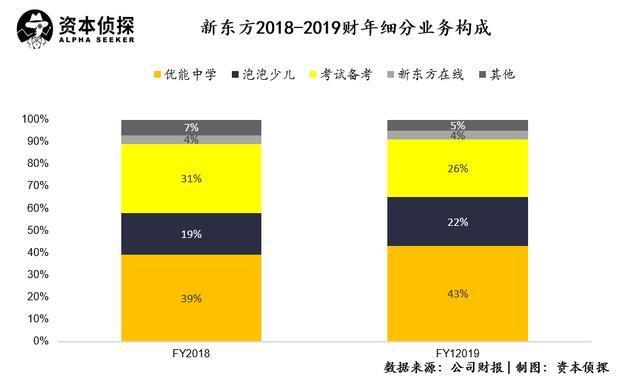

从业务来看,新东方涵盖K12(优能中学、泡泡少儿)、留学考试、留学中介、在线教育(新东方在线),以及成人英语培训、私立中小学、教材研发出版等业务板块,其中K12课后辅导已经成为新东方的最大收入来源。2018到2019财年,新东方的K12业务在营收中的占比从58%提升至65%。

财报显示,2020财年第三季度,K12中小学全科教育业务取得约24%的收入增长,中学业务增速为23%,小学业务增速为26%,均高于集团平均水平。

来自教育计划和服务的净收入为8.457亿美元,同比增长16.3%。主要是因为参加学业辅导和考试准备课程的学生较多,总人数160万人,同比增长2.3%。

成本方面,新东方2020财年第三季度的运营成本和支出为8.06亿美元,同比增长15%;本季度非美国通用会计准则运营成本和支出(不包括股票薪酬费用)为7.884亿美元,同比增长15.4%。

营业成本主要由教师薪酬、教室租金和教材成本构成,其中,本次报告期内,因给教师的补偿增加、运营中的学校和学习中心数量增加使得租金成本增加等缘故,营业成本同比增长18.1%至3.986亿美元。销售及市场推广费用为1.182亿美元,同比增长35.2%。

值得注意的是,报告期内新东方的一般管理费用为2.891亿美元,同比增长4.8%,管理费用率达到31.32%。

自2015财年以来,新东方营销费用和行政费用持续走高,严重挤压了利润空间。

新东方并非没有意识到问题,也在尝试控制经营费用:2019财年行政费用和营销费用的同比增速为30.2%和18.5%,相较于2018财年双双下降,但行政费用已经达到10.34亿美元,仍是一笔庞大开支。

而从2019财年数据可以看出,其全年营收为30.96 亿美元,同比增长26.5%,行政费用增长速度仍然快过营收增速。

另外,疫情对新东方的影响仍在持续。

财报披露,本报告期内,学生入学率低于正常水平,主要是由于今年春节时间比去年同期要早,冬季学期的入学率下降到了第二财季,冬季课程高于正常水平地取消。同时,新冠疫情的爆发也给本季度后半段的新客户获取带来了压力,并且2020年3-5月和夏季课程的注册报名时间也被推迟。新东方的艰难时刻仍在持续。

中年新东方与它的年轻对手

运营成本居高不下是新东方的历史包袱。

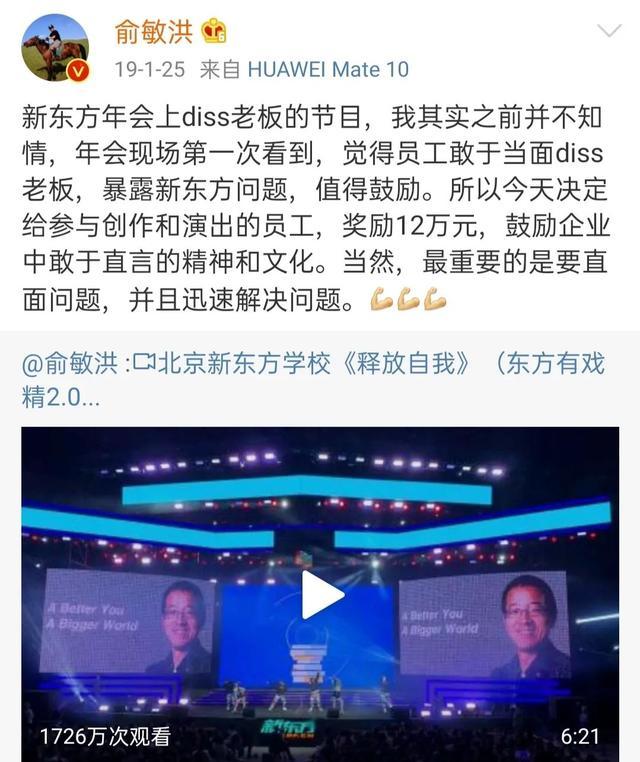

2019年1月24日,新东方公司年会上,员工自创歌词,演唱《释放自我》,吐槽企业存在的管理问题,“只想应付考核,不想踏实干活,出现问题只会互相甩锅”,引起社交媒体大量讨论 。俞敏洪在个人微博转发评论:“奖励12万元,鼓励企业中敢于直言的精神和文化。”

2019年初,俞敏洪连发五封公开信直指新东方存在的各种问题,提出2019年狠抓人才,“将制定明确的人才流动计划彻底打碎人才地盘意识,每年末位淘汰5%-10%。”

降本增效一直是外界对新东方最为关注的焦点之一,但从结果来看,局面改善仍需时间。

内部问题同时加剧了人才流失,过去几年,业内诞生了数家新东方系教育公司,创始团队均有新东方任职背景,例如创办了跟谁学的陈向东原为新东方执行总裁。

在管理问题积弊已久难以彻底改善的同时,面对在线教育的兴起,新东方也未能真正抓住风口。在此次通过”云教室“实现业务快速切换之前,新东方的线上业务主要分为:以大班直播课为主的新东方在线和以在线小班课为主的东方优播,后者面向下沉市场。

与好未来、VIPKID、猿辅导、作业帮等竞争对手相比,新东方在线的市场存在感并不算强,在新东方的大盘中,在线教育业务占比保持在4%。

据新东方在线发布的2020财年上半年财报显示:

- 截至2019年11月30日止6个月,新东方在线总营收为5.676亿元,同比增长19%;

- 但亏损进一步扩大,由上年同期亏损3618.5万元扩大至亏损8751.6万元;

- 其中,K12业务分部毛利由截至2018年11月30日止6个月的1210万元增加35.5%至截至2019年11月30日止6个月的1640万元;

- 毛利率则由16%减少至12.8%。

疫情期间,形势倒逼新东方加速布局线上业务,旗下“云教室”紧急上线后,快速获得了大量流量。据腾讯深网报道,2月1日,投入使用不到一周,云教室用户量突破100万。不过,能在短期内获得这么多用户,主要源于新东方此前在线下的积累——这并非新东方线上业务的胜利,更多是学员们特殊时期迫不得已的选择。

俞敏洪曾公开表示,“这场疫情,给新东方带来了严峻考验,新东方地面课堂全面停课。上百万寒假班的学生面临不能上课的局面。”他还提到,如果新东方全部停课退费,新东方就只能关门了,七八万名员工的生计立刻就成了问题。

仓促上线的直播云课堂虽帮助新东方度过难关,但仍旧力有不逮,出现宕机问题,影响用户体验。与之相对的是,疫情期间,专注在线业务的对手们迅速崛起。

作业帮于1月24日大年三十当天启动突发项目,26小时内完成产品开发、课程梳理和技术测试等,大年初一发布春季校内直播课的“春季加油站计划”,2月3日,免费直播课开课;猿辅导进行大规模营销活动,并动员356位主讲老师、412位助教老师、151位技术人员提供免费直播课。为免费直播课程投入数百万元,单月技术支持消耗的成本为1.5-2亿人民币。

公开信息显示,在线教育新秀们的投入使得行业报名人数已经跃迁至千万量级。在新秀们的猛烈攻击下,新东方能否在线上保持优势犹未可知。

有意思的是,即便存在疫情及后来者追赶的风险,新东方仍有意扩大对线下业务的投入。根据财报和电话会议透露的信息,新东方接下来的重点在企业内部改革和线下扩张上。

新东方首席执行官周成刚表示:“尽管在第三财季中,COVID-19疫情给日常运营带来了挑战,但我们仍然致力于在本季度执行我们的扩展计划,并且在现有城市有110个学习中心,张家港和南京有两所新的培训学校。到本季度末,与2019财年末相比,教室的总平方米面积同比增长约30%,环比增长11%。”

制定如此策略主要源于疫情为行业带来的整合潮,“由于某些参与者可能缺乏维持其运营所需的财务和数字能力,我们相信我们新的线下设施和强大的财务能力将使我们为进一步占领市场份额和加强市场领先地位和渗透做好准备。”

同时,周成刚介绍,“新东方会继续投放更多资源去升级技术平台,扩大OMO系统中在线工具的使用,并进一步开发教学内容和课件,以迎合线上线下融合的综合教学模式。同时,新东方还将为教师提供更高级的培训计划,提高他们的线上线下相融合的教学技能,以应对不断增长的教学需求。”

从这一表态中,似乎仍无法捕捉到新东方加大线上业务投入的信号。成于线下、守住线下、扩大线下,过去27年,新东方依靠这个策略称霸了中国民营教育赛道,但是形势在变,新东方的老打法在新的竞争环境下还能为自己挖好多深的护城河,已增添太多变数。

新东方的俞敏洪时代可能即将结束,但上一代的发展理念是否会随创始人退休而更新迭代留待解答。只是在后辈们的猛烈进攻下,新东方或许真的该重新审视发展战略了。