(报告出品方/作者:海通证券,孙婷,何婷)

1. 公司背景及竞争地位

东方证券成立于1998年3月9日,总部设在上海,2020年注册资本69.94亿元,公司于2015年3月23日登陆上交所,2016年7月8日H股上市,成为行业内第五家A+H股上市券商。截止20年底,公司经过23年的发展,已从一家仅有586名员工、36家营业网点的证券公司,逐渐壮大为一家总资产超过3000亿,净资产超过600亿,员工6000余人、在全国87个城市设有177余家分支机构,提供证券、期货、资产管理、理财、投行、投资咨询及证券研究等全方位、一站式专业综合金融服务的上市证券金融控股集团。连续12年获得A类AA级或A级券商评级。

公司特点鲜明,资管业务具有绝对优势。公司总资产、营业收入、净利润基本排在行业前15位。公司特色鲜明,旗下东证资管是国内首家获批的券商资管子公司,并在2013年获得首张券商公募基金牌照,在券商资管行业处于领跑地位,资管收入常年排名行业第一,具有绝对优势。同时公司依靠多年积累的强大的投研能力,积极推进传统经纪业务向财富管理的转型,近年来代销收入亦排名靠前。

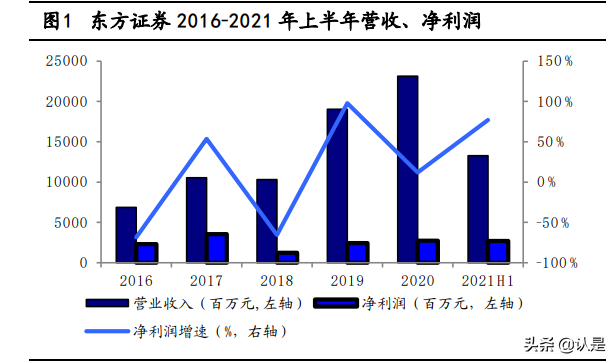

营业收入复合增速达35%,受益于公募市场活跃,21年上半年净利润同比+77%。2016年以后,我们认为除2018年受到中美贸易争端影响,金融市场大幅回撤导致公司业绩有所下滑外,公司均营收保持平稳增长,营收复合增速高达35%,净利润复合增速4%。公司2018-2020年ROE低于行业平均ROE,我们认为主要是由于公司在自营业务投入较多资产,公司2016年以来自营权益类及固收类资产占总资产的比例高达40%-49%,重资本业务一定程度上拉低了ROE。随着2021年公司管理效能不断提高、财富管理转型深化及大资管业务发力,公司2021年上半年净利润同比增长77%,上半年对应ROE 4.6%,高于行业平均。

2. 依托强大投研能力,把握行业发展契机,转型深耕财富管理

2.1 财富管理市场方兴未艾

改革开放后我国居民财富水平逐步改善,对财富保值增值需求强烈。过去20年居民资产主要配臵在房产上,当前我国居民的资产配臵依然是低配权益。展望未来,我们认为在产业结构升级、利率下行、政策扶持机构化、以及机构和权益资产优秀的收益率的大背景下,居民资产配臵将进一步转向权益,权益财富管理市场方兴未艾,潜力巨大。

2.1.1 资金层面:居民财富增加,对财富保值增值需求强烈

中国改革开放40年来,经济高速增长与房地产价格上涨促进居民财富大量积累。根据中国社会科学院发布的《国家资产负债表》中的居民资产负债表数据显示,2019年,中国居民总财富规模(即净资产=金融资产+非金融资产-金融负债)合计约为513万亿元,同比+12.2%,2000年至2019年复合增速16.0%。其中,居民净金融资产规模为263万亿元,占比51.2%,同比+13.6%,2000年至2019年复合年均增速17.4%;居民非金融资产(以住房为主)规模为250万亿元,同比+10.8%,2000年至2019年复合年均增速14.8%。中国高净值和超高净值人群数量不断攀升,已成为带动亚太乃至全球财富增长的有力引擎。

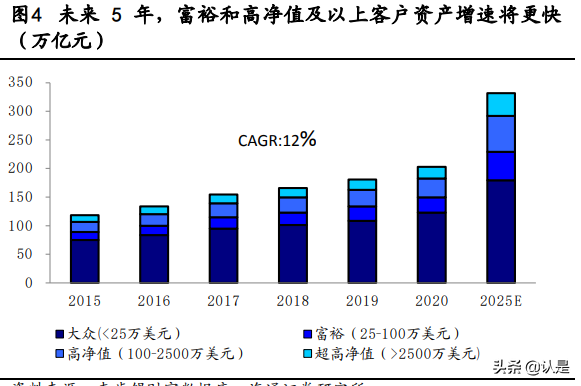

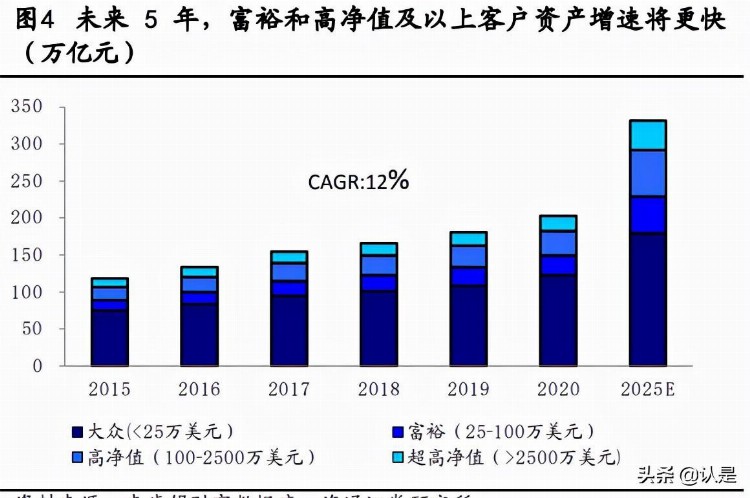

根据麦肯锡全球财富数据库统计,中国富裕及以上家庭个人金融资产占比在过去5年持续提升,从36%升至40%,预计到2025年占比将达到46%。未来5年,富裕和高净值及以上客户资产增速更快,预计将以13%的年复合增长率增长,高于大众家庭资产增速。其中,高净值及超高净值客群的个人金融资产将占到总量的近1/3,尽管这类家庭的数量不足1%。随着中国经济进入新常态,从高速增长转向中高速增长,进入“稳增长、调结构”的深度改革期,因此我们预计居民对存量财富的权益财富管理需求将会长期旺盛。

2.1.2 宏观层面:中国产业结构升级+房住不炒,权益投资愈发重要

借鉴美日经验,随着产业结构向高端制造与服务业转变,社会主要融资方式将从银行信贷转向股权融资。地产在经济中的重要性会下降,股市融资需求的增加,居民资产配臵也将从高配地产和现金固收类逐渐向高配权益资产过渡。1980年代美国产业中制造业和服务业分别向先进制造和高端服务升级,新兴企业发展提升了股权融资的需求,整个社会非金融企业融资结构中股权融资的占比因而从1985年的35%上升至2000年的60%,同期居民资产配臵中权益占比也从24%上升到36%。日本90年代后经济泡沫破灭,但是其产业结构依旧在向第三产业调整,1990-2018年非金融企业融资结构中股权融资占比从32%上升到65%,信贷占比从59%下降到27%,同期居民资产配臵地产的比例从48%下降到27%,股票和基金从6%上升到13%。

2.2 东方证券依托强大投研能力,转型深耕财富管理

在资管新规发布之前,银行销售的非标理财产品由于存在隐性的刚性兑付,相比存款收益率又更高,形成了中国投资者大量投资配臵在所谓“高收益、低风险”类固收理财产品的独特现象。资管新规下刚兑的打破使原来的保本理财彻底退出市场,叠加理财产品净值化管理要求,使非保本理财的稳定高收益特质不再。1年期银行理财(人民币)预期年收益率从2018年初的5.02%下降至2021年7月初的3.00%。银行理财对投资者的吸引力下降,理财资金出现分流,转投表内存款、货币基金、股市或者公募、私募基金等。另外,从资产定价角度看,刚兑的打破使风险定价恢复正常1,股市的风险溢价逐步向上修复,吸引力上升。因此,刚兑的打破从政策层面和收益层面都提升了权益资产的吸引力。

券商资管和基金子公司专户主要提供的是通道业务,占比均超过70%,主要以非标投资为主。资管新规使券商和基金资管与大部分通道业务彻底告别,同时转型主动管理业务,因此非标投资需求逐步减少,证券投资占比增加,对股票和非上市股权投资的长期需求也会逐渐增加。

资管新规对本身相对规范的公募基金、私募基金、保险资管冲击不大,整体规模提升显著。

2.2 东方证券依托强大投研能力,转型深耕财富管理

2.2.1 经纪业务稳步发展,积极转型财富管理

围绕客户需求提供差异化增值服务。公司经纪及证券金融板块主要包括证券经纪业务、期货经纪业务、大宗商品交易以及包括融资融券和股票质押式回购在内的证券金融业务等。2020年,公司经纪及证券金融业务实现收入136.03亿元,占比 57.16%,是公司最主要的收入来源。公司通过低成本、高效率的“轻型化”营业网点扩张和线上服务平台的拓展,并围绕客户需求提供差异化及个性化的增值服务,着力打造“全业务链”多元化综合金融服务平台,依靠多年积累的强大的投研能力,积极推进传统经纪业务向财富管理转型。

依托强大投研能力,积极转型财富管理。截至2020年底,公司共有证券分支机构177家,覆盖87个城市、31个省自治区直辖市,依靠众多分支机构深入线下为客户提供财富管理服务。2020年末,公司证券研究业务共有研究岗位人员80人,具备分析师资格67人,具备投顾资格24人,共发布各类研究报告2212篇。证券研究业务积极转型,助力集团实现综合金融服务;利用核心研究能力探索企业客户的服务路径,为更广义的产业资本提供高价值服务;创立并不断深化战略研究,力求在财富管理培育新的竞争优势。

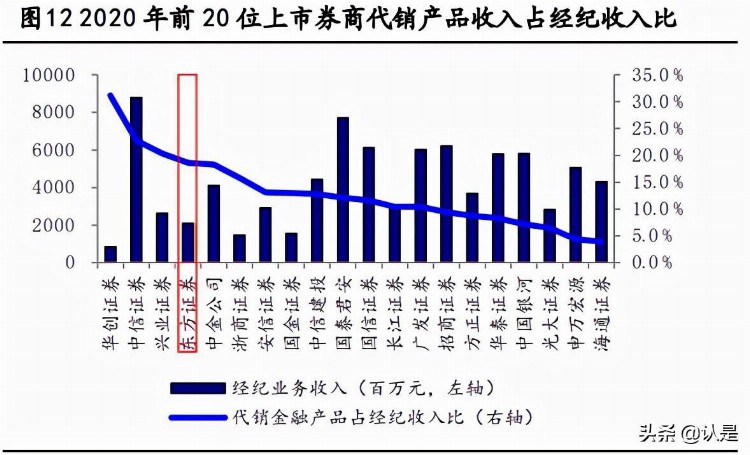

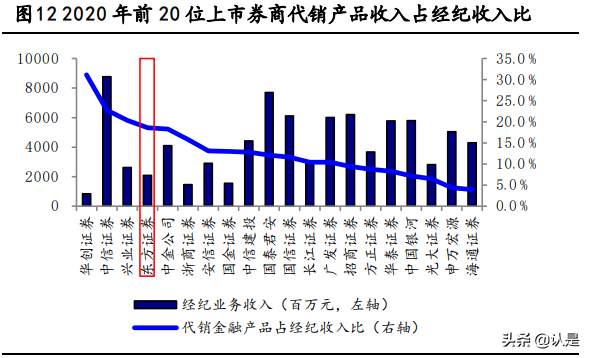

传统经纪交易非公司优势,财富管理转型提升公司代销收入占比。据证券业协会数据,2020年,公司实现经纪业务净收入市占率为1.62%,行业排名第20名,略低于公司其他经营指标,传统经纪交易优势并不显著。公司近年来加速财富管理转型,聚焦财富管理风口,坚定主动权益类产品的代销方向,并在东证资管、汇添富基金之外,拓宽合作渠道,与业内更多的优质管理人建立了深度的合作关系,财富管理转型初具成效,多只产品销量创造公司及行业纪录。2020年,公司权益类产品销售规模278亿元,同比增长256%,权益类产品保有规模475亿,同比增长100%;实现代销金融产品净收入3.9亿,同比增长269%(高于证券行业2020年代销金融产品收入增速的189%),占经纪收入比也一路上增长至18%。

东方证券创新高净值客户服务模式,不断发展私人财富业务。高净值客户是兵家必争之地,公司聚焦客户分层管理,2002年完成上海、杭州私人财富中心筹建,针对高净值客户正式推出私人财富服务,为高净值客户提供财富规划、资产管理、顾问咨询、家族财产传承等个性化综合金融服务,提升高净值客户的服务粘性和贡献度。截至2020年末,客户数184万户,同比提高19.8%;客户托管资产7301亿元,同比提高29%。

东方证券重点发展机构业务,机构客户占比高达76.37%,2020年位居第五位。一方面,公司落实以量化交易为重点的机构经纪业务的定位,为客户提供从策略生成到交易执行、软硬件配臵等一系列优化支持服务,在公募、信托、银行、保险、量化私募等重点客户群体中树立了良好的口碑,成为量化交易领域中的主流券商之一。另一方面,伴随金融市场双向开放,公司重视服务于外资机构,满足其资讯、投研、交易对接等需求,已成功开发贝莱德、威廉欧奈尔、安本标准、路博迈、喜马拉雅资本等WFOE客户。

发展互联网金融服务,夺取更多长尾客户。线上投顾边际成本较低,更易于服务长尾客户,未来有望成为长尾客户市场发展主流。公司以数据为驱动,运用金融科技手段,持续优化统一移动门户东方赢家APP,实现全品类高端产品的在线销售,助力客户资产配臵和公司财富管理转型;推出智能资讯服务,升级“东方天玑”智能服务体系,个性化匹配客户需求,客户服务获得感持续提升。截至2020年末,公司在互联网及手机平台拥有活跃经纪客户55万余人,通过互联网及手机移动终端进行交易的客户数占总客户数98%,线上交易额占比85%,线上新增开户数占同期全部开户数99%。

改革深化薪酬绩效体系,持续推进财富管理转型。展望未来,公司将继续从多方面推进财富管理转型,包括:1)通过人才体系、薪酬绩效等深化改革措施提升业务活力和潜力;2)坚定推进财富管理转型,积极把握行业发展与政策机遇,扩大模式优势和品牌价值;3)推进私人财富业务,探索实践超高净值客户服务模式;4)优化机构服务体系,拓展合作空间;5)完善买方投顾运营能力和培训体系,提升综合业务收入;6)加强金融科技的应用,通过优化服务平台建设,建立客户分层管理和服务体系,促进财富管理业务数字化、智能化转型发展。

2.2.2 投资管理业务:三轮驱动,助力深耕财富管理

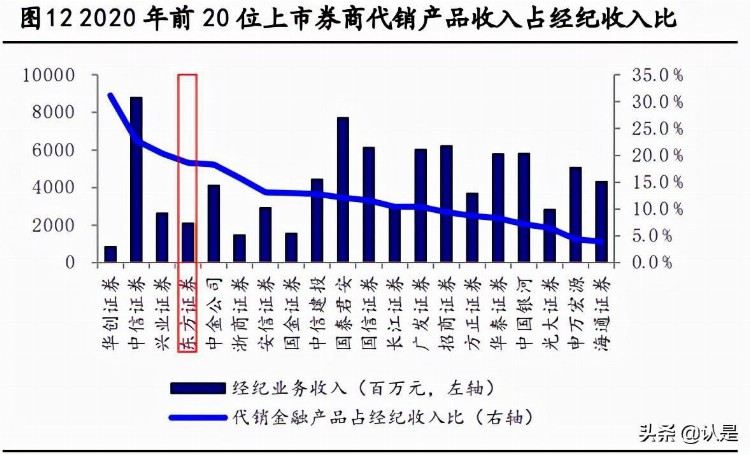

三轮驱动,建立完善的产品生态。公司投资管理主要包括全资子公司东证资管、持股 35.412%的汇添富基金、全资子公司东证资本(私募股权投资),三轮驱动,丰富公司产品生态,共同助力深耕财富管理。我们认为公司在投资管理业务具有较强优势,东方红与汇添富两大品牌形成公募类资产端竞争优势,配合公司产品布局和战略发展,有望实现大资管、财富管理互促互进,高质量发展。2016-2020年公司投资管理收入复合增速达25%,收入占比达14-36%,远高于行业平均水平。

1)东证资管

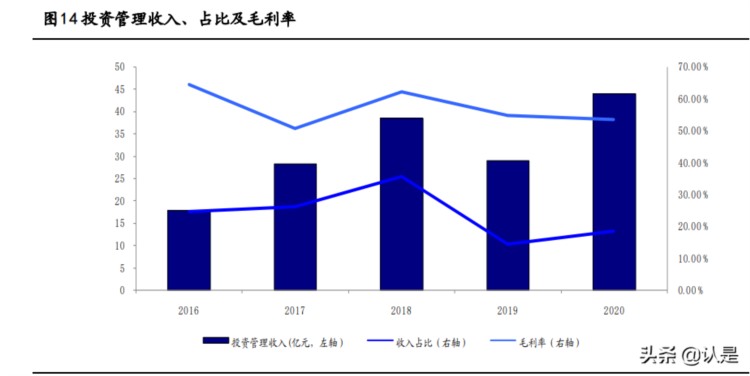

东证资管行业领跑,主动管理能力突出。东证资管是国内首家获批的券商资管子公司,并在2013年获得首张券商公募基金牌照,在券商资管行业处于领跑地位。公司主动管理能力突出,主动管理资产规模占比远高于行业平均。2015-2019年,东方证券主动管理占比分别为89.69%、92.66%、98.02%、98.50%、99.26%,远超行业平均。资管业务收入持续增长,2016-2020年东证资管收入复合增速达30%。

长期价值投资典范,产品收益率行业领先。东方证券坚持价值投资理念,以长期业绩为导向,“专业投研+专业服务”双轮驱动构成核心竞争力。2017年以来资管净收入排名行业第一位,权益类基金近五年绝对收益率 125.26%,固定收益类基金近五年绝对收益率 27.60%,均排名行业第六位,长期业绩保持领先优势。“东方红”产品知名度和美誉度高,供不应求。

产品系列持续创新,公募基金牌照价值凸显。公募牌照可拓宽东证资管的产品线及客户、资金来源,为产品创新及规模增长提供发展空间。2020年,券商公募基金资产管理规模达到1996亿元,是资管计划管理规模的两倍左右,同比大幅增长62%。公司提供丰富完善的产品系列,在国内券商中第一个推出大集合产品、小集合产品、小额贷款资产证券化产品、券商公募基金产品,并于 2016 年首批取得深港通业务资格,此外公司在地产资产证券化方面积极创新,推出大型商业综合体不动产资产证券化项目。

2)汇添富基金

非货基规模快速增长,市占率持续提升。公司主要通过持股 35.412%且为第一大股东的联营企业汇添富基金开展基金管理业务。2014-2021H1,汇添富非货基规模快速增长,从603亿元提升至6178亿元,行业排名从13大幅提升至第四,2020年底一度排名第二。2014-2020年均复合增速为45%,市占率持续上行,2021H1达到4.43%。

受益于基近市场蓬勃发展,2020年,汇添富基金实现收入66.43亿,同比增长62.9%,净利润25.66亿,同比增长105.53%,创近年来新高。ROE常年保持在20%以上,2020年达到35.14%。

2020年,伴随中国经济表现出极强的韧性,资本市场改革不断深化,对外开放继续提速,居民理财需求持续旺盛,资产管理行业迎来巨大的发展机遇,公募基金实现了爆发式增长。汇添富基金产品布局持续完善,构建了以客户为中心的多策略产品体系,布局多只具有市场影响力的主动权益、固收+、纯债产品,被动业务快速发展,基本面对冲策略形成品牌。各项业务全面发展,全渠道战略进一步推进,持续深化与养老金、银行、保险、理财子等机构的业务合作,电商业务取得长足发展,国际业务持续布局,继续推进第三支柱养老体系建设、ESG责任投资等战略业务布局,合规与风险管理工作切实有效。

3)东证资本

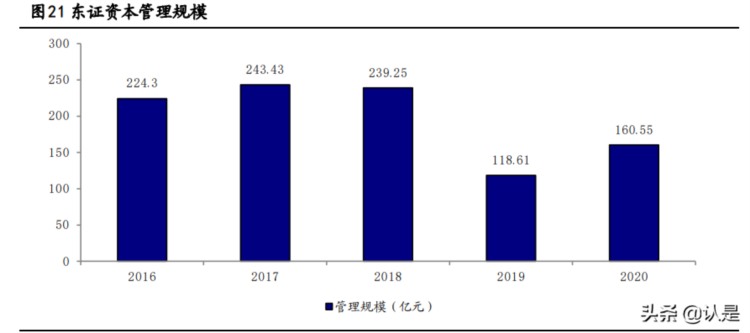

公司通过全资子公司东证资本从事私募投资基金业务。东证资本私募股权投资基金业务主要覆盖股权投资、并购重组、跨境投资和与股权投资相关的财务顾问等多种类型,以收取管理费及/或根据基金合同约定和业绩情况获取业绩报酬为主要收入来源。截至2020年底,东证资本在管基金48只,管理规模约160.55亿元;东证资本及其管理的基金累计投资项目191个,累计投资金额人民币258.3亿元,其中共有54个项目实现退出;在投金额约92.99亿元投资项目137个;储备项目4个。

3. 证券销售及交易业务:深耕行业个股研究,投资收益率名列前茅

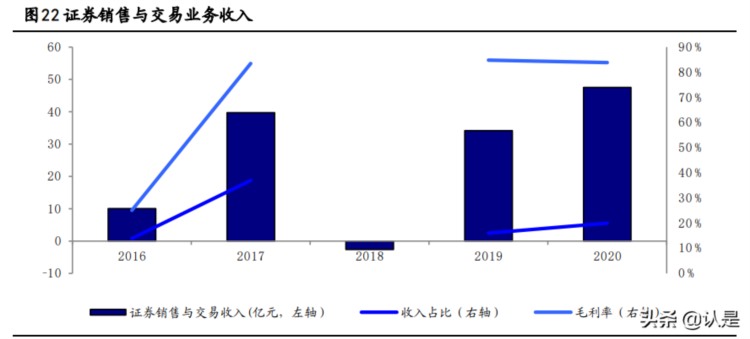

公司的证券销售及交易业务以自有资金开展,包括自营交易(权益类投资及交易、固定收益类投资及交易、金融衍生品交易)、创新投资及证券研究服务。2020年,证券销售及交易业务分部实现分部收入人民币47.53亿元,占比19.97%,是公司的主要收入来源。高自营业务占比使得公司业绩表现出较大的波动性,股价也呈现较强的 beta 属性。

近年来,公司资本实力的快速提升推动了自营资产规模的快速增长,截至2020年底,公司自营资产规模达到959.92亿元,同比略下滑2%,2016年以来复合增速为15%。公司近年来调整持仓结构,债券比重逐步提升,2020年末债券类资产占比已达到87%。

东方证券自营交易业务主要分为权益类自营投资、新三板业务、FICC业务、衍生品业务、创新业务及证券研究服务等方面。

通过全资子公司东证创投开展另类投资业务。东证创投业务主要涉及特殊资产收购与处臵、股权投资、量化投资等方面。2020年,东证创投特殊资产业务新增投资14.59亿元。截至2020年,特殊资产业务存量项目24个,存量规模27.21亿元。。截至2020年底,公司股权业务项目存量个数41个,投资规模13.26亿,通过跟投制度提升风险管理效率。此外,东证创投积极参与公司科创板战略配售,累计跟投科创板合计4个、规模1.59亿元。

4. 投资银行业务:把握市场机遇,持续稳定发展

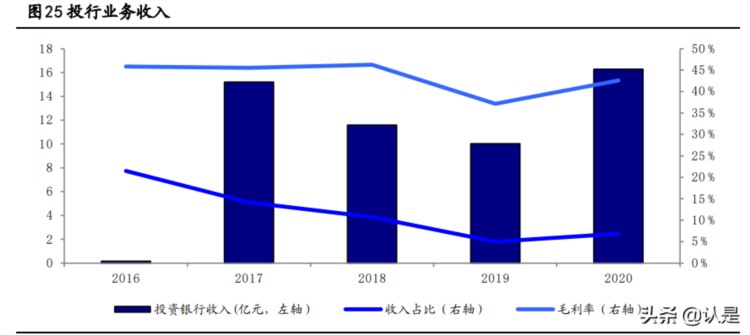

注册制改革引领市场腾飞,投行业务厚积薄发,持续稳定发展。公司主要通过全资子公司东方投行及公司固定收益业务总部从事投资银行业务。东方投行主要从事股票和公司债券的承销与保荐、企业债和资产支持证券的承销、并购重组、新三板推荐挂牌及企业改制等相关的财务顾问服务;固定收益业务总部主要从事国债、金融债等承销服务。2020年,投资银行业务实现分部收入人民币16.28亿元,同比大幅增长62%,2016年以来复合增速更达220%。

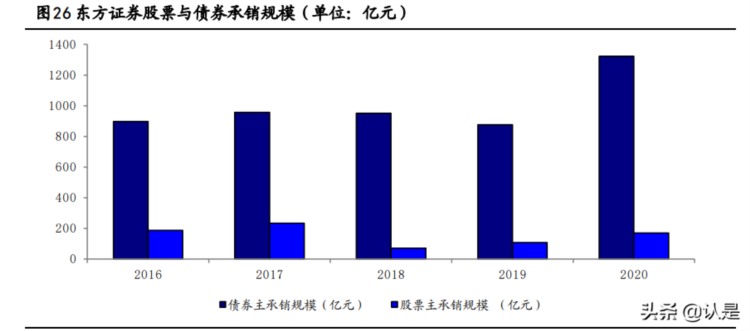

2020年东方投行完成股权融资项目21个,同比增长90.91%,主承销金额人民币170.82亿元,同比增长57.04%。公司IPO项目承销11家,同比增长266.67%;承销规模总计102.35亿元,同比提升超过500%。再融资方面,2020年公司再融资项目共10家,承销规模68.47亿元。公司债券承销业务主承销项目184个,主承销总金额人民币1322.02亿元。2020年,公司债务融资工具主承销规模275.49亿元,同比增长达80%。

投行业务尤其是IPO业务是券商高净值客户的重要来源。上市和准上市公司的高管层和骨干层均有望成为券商财富管理业务的重要客源。同时,投行业务优势也将带来券商在直投等一级市场产品上的竞争优势公司。截止2021年8月6日,公司IPO储备量15单,从IPO发行量及储备量上看,公司未来高净值客户挖掘潜力较大。

5.风险提示

1、经纪业务面临量价双杀的风险。

2、金融政策改革推行不达预期。

3、市场持续低迷,债市波动。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

「链接」