【摘要】

长川科技作为IC测试设备领域的龙头企业,中期将受益于晶圆厂的陆续投产以及封测厂配套产线的建设,长期将持续受益于全球半导体产业向中国转移;公司研发投入力度大,新产品型号不断推出、已有产品型号持续功能升级,以及STI优质资产的并表,将支撑公司收入及利润增长。

工信部披露的专精特新小巨人名单中,上市公司部分已经达到近300家,但这并不意味着这300家小巨人都值得去投,我们依然需要优中选优,优选景气行业。本文,我们为你带来国内半导体测试设备龙头——长川科技。

一、研发投入力度大,长期建立技术护城河

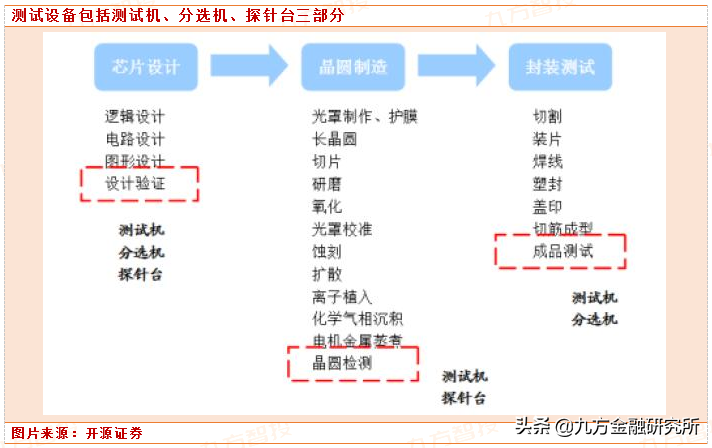

长川科技主营业务是向集成电路(Integrated Circuit,IC)封装测试企业、晶圆制造企业、芯片设计企业等提供测试设备。IC测试设备主要包括测试机、分选机、探针台、自动化生产线等,目前公司的主要产品为测试机、分选机及自动化生产线。

具体来看,公司生产的测试机包括大功率测试机(CTT系列)、模拟/数模混合测试机(CTA系列)、数字测试机(D9000)等;分选机包括重力下滑式分选机C1、C3、C3Q、C37、C5、C7、C8、C9、C9Q系列)、平移式分选机(C6、C7R系列)等;探针台CP12);自动化生产线包括CM2010系列、CM2020系列、CM8200/CM8200A系列。

2013年以来,公司承担了02专项“通讯与多媒体芯片封装测试设备与材料应用工程”中,“高压大电流测试系统”、“SiP吸放式全自动测试分选机”两项课题的研发工作,前者已通过长电科技和通富微电的验证,后者适用于QFP、QFN、BGA等中高端封装外型芯片的测试分选,已通过长电科技的验证并实现批量销售。

目前,公司生产的IC测试机和分选机产品已获得长电科技、华天科技、通富微电、士兰微、华润微电子、日月光等多个一流IC企业的使用和认可。

公司业绩受半导体行业周期波动影响较大。整体来看,“内生 +外延”促使收入始终保持高速增长,2018-2019年归母净利润表现欠佳。2013-2017年,公司营收及归母净利润整体均表现出良好的增长态势,期间营收、归母净利润分别由0.4亿元、0.1亿元上升至1.8亿元、0.5亿元,CAGR分别为45.6%、49.5%。上市以来,公司收入及利润受半导体行业周期波动影响较为明显:

1、2018年,公司实现营收2.2亿元,归母净利润0.4亿元,收入增速由2017年的45%放缓至20%,归母净利润受研发投入加大及限制性股票股份支付费用影响同比下降27%。

2、2019年,全球半导体行业尚未进入景气周期,部分半导体巨头对设备投入仍 较为谨慎但得益于长新投资(STI)并表 公司收入仍实现了85%的大幅增长达到4.0亿元,归母净利润则受到研发投入大幅增加、固定资产折旧、限制性股票股份支付费用 的影响,同比下降67%至0.1亿元。

不过值得一提的是,公司2020年以及2021年上半年营收均实现超高速增长,2020年全年实现8.04亿营收,同比增长101.5%;2021年上半年实现6.73亿营收,同比增长111.5%。

需要指出的是,公司的研发投入全部采用费用化处理,对利润的吞噬影响显著,以2019年为例,公司研发支出1.07亿元,占营收比例27%,占归母净利润比例892%,研发投入的加大虽在短期压缩报表利润 但长期看或将成为提升公司核心竞争力的关键。

二、内生:持续推出新型号并延伸至高端领域

IC 测试设备对器件失效测试及版图设计至关重要。IC生产需经过几十步甚至几百步工艺,其中任何一步的错误都可能导致最终的器件失效,同时版图设计是否合理、产品是否可靠,都需要通过功能及参数测试才能验证。IC测试设备不仅可判断被测芯片或器件的合格性,还可提供关于设计、制造过程的薄弱环节信息,有助于提高芯片制造水平。

IC测试设备主要包括测试机、分选机和探针台,应用场景包括晶圆检测(Circuit Probing,CP)、终测(Final Test,FT)以及设计验证。

1) IC测试穿插于整个制造流程中,主要包括设计环节的设计验证、晶圆制造环节的CP和封装完成后的FT;

2)测试机是检测芯片功能和性能的专用设备,测试机对芯片施加输入信号、采集输出信号,并与预期值进行比较,判断功能和性能的有效性分选机和探针台是将芯片引脚与测试机功能模块连接并实现批量自动化测试的专用设备;

3)在CP环节,测试机需要和探针台配合使用;在FT环节,测试机需要和分选机配合使用在设计验证环节,测试机可分别与探针台、分选机配合使用,实现对晶圆样品的测试或集成电路封装样品的测试。

公司以测试机、分选机起家,陆续攻克数字测试机以及探针台等领域,已全面覆盖集成电路主要测试设备,部分核心产品实现国内领先、接近国际先进水平。自2008年成立至2017年上市公司对测试机和分选机的研发投入了大量人员和资金,逐步开发了第一代、第二代模拟/数模混合测试机及大功率器件测试机,和重力式分选机、平移式分选机、测试编带一体分选机,并实现了各产品型号的规模化生产。

上市以来,公司继续丰富型号及产品线,陆续推出第三代模拟/数模混合测试机、数字测试机以及探针台等产品。在成功开发出数字测试机和探针台后,公司产品覆盖了测试机、探针台以及分选机三大主要测试设备。

目前,公司的测试机和分选机产品在核心性能指标上已达到国内领先、接近国外先进水平,且售价较大幅度低于国外同类型号产品,具备较高的性价比优势。公司研发的测试机和分选机产品已获得长电科技、华天科技、通富微电、士兰微、华润微电子、日月光等多个一流集成电路企业的使用和认可。

模拟/数模混合测试机(CTA系列):公司模拟/数模混合测试机可以用于各类模拟IC(运放、功放、电源管理、驱动电路等)和数模混合IC(数字IC、AD/DA等)的电参数性能测试。公司紧跟市场反馈、持续投入研发,通过配置更多功能模块、提高测试精度和测试效率、优化测试系统平台,不断完成模拟/数模混合测试机新品的开发及升级。

公司自2008年成立至今已研发推出三代模拟/数模混合测试机产品即 2009年推出的 第一代CTA8200、2013年推出的 第二代CTA8280以及2017年推出的第三代CTA8290。根据公司招股说明书披露的2016年测试机板块收入,CTA8280占比约95%,是该板块的主要产品型号。

上市以来,公司在CTA8280的技术基础上,通过技术改进和新模块开发,成功推出CTA8280H、CTA8280F、第三代模拟测试系统 CTA8290以及具备100Mhz数字测试能力的CTA8290D。CTA8290的技术和配置达到了业内高端设备的能力,可以直接替代国外高端测试系统,为公司未来销售增长奠定了基础。

分选机产品:公司分选机包括重力式分选机、平移式分选机 以及 测编一体机 可适用SOP、SSOP、TSSOP、HSOP、QSOP、DIP、TO、QFP、QFN、LQFP、PLCC、BGA、PGA、 LGA等多种封装外型和芯片尺寸,每年陆续会推出多个新产品或升级型号产品,销售规模保持不断增长势头

探针台产品:公司成功开发出我国首台具有自主知识产权的全自动超精密探针台,客户端Demo表现良好,二代设备研发取得阶段性进展。相比分选机,探针台对于精度、设备稳定性、系统复杂程度以及工作环境等要求更加严格,因其技术难度更大、研发投入更大以及研发周期更长公司在成立初期即制定了产品分步走的发展战略:即先研发测试机和分选机,待其研发成功并形成批量生产和销售后再投入资金进行探针台等其他设备的研发工作。

上市后,公司成功开发了我国首台具有自主知识产权的全自动超精密探针台CP12,兼容8/12英寸晶圆测试,并自主开发了可实现晶圆与探针自动定位的视觉系统整体精度达到国际一流水平,可广泛应用于SOC、Logic、Memory、Discrete等晶圆测试目前已顺利在客户端进行Demo,各项性能表现稳定。全新第二代Prober也在加紧研发中,目前已取得阶段性进展。

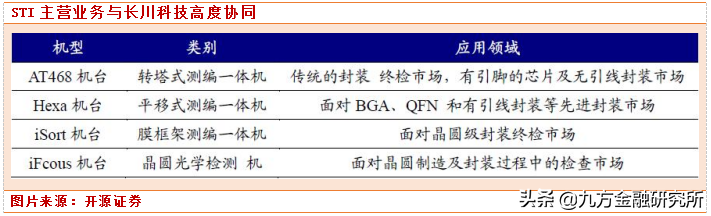

三、外延:收购优质资产STI,技术、产品、渠道协同

公司于2019年完成对STI的收购,其主营业务与公司协同程度很高。公司通过发行股份购买国家集成电路产业基金、天堂硅谷和慧、上海装备材料基金持有的长新投资90%的股权(交易完成后持有长新投资全部股权),间接获得新加坡STI100%股权长新投资是为收购STI股权所搭建的收购平台,尚无实质经营业务,核心资产为持有的STI100%股权。

STI是一家为wafer、芯片提供光学检测、分选、编带等功能的IC封装检测设备商主要产品包括转塔式测编一体机、平移式测编一体机、膜框架测编一体机以及晶圆光学检测机,与公司主营业务协同程度很高。目前,STI仍在不断开展新产品的研发,注重满足先进封装所需的机台,争抢高毛利、高技术壁垒的高端市场份额。

STI出自于 德州仪器( TI)),核心管理团队 稳定且经验丰厚;产品以 高精度光学检测 技术 AOI 为核心竞争力,关键指标全球领先。STI成立于1997年,最初由从TI剥离出来的光学检测和流程自动化事业部合并而成,其核心管理团队在AOI设备制造相关领域均具有超过25年的工作经验,且都已在STI任职超过15年,组织结构稳定,行业经验丰富,管理水平成熟。

截止2019年12月31日,STI共拥有178项专利技术,以2D/3D AOI技术为核心竞争力,融合光学系统设计、自动化机械设计和图像识别软件算法等多项关键技术确保其产品在外观检测结果的精确性和检测速度上均保持着竞争优势。目前,STI的IC封测设备在关键性能指标上已达到国际领先水平。

STI与下游客户建立了密切的长期联系,包括德州仪器、美光、意法半导体、三星等大型半导体生产公司及日月光、安靠技术等世界一流的封测外包服务商,具备领先的客户优势。STI曾于2006年及2016年于上千家供应商中脱颖而出,成为TI颁发的全球50家优秀设备供应商之一。

参考资料:

光大证券-长川科技-300604-系列跟踪报告之一:定增顺利收官利于增强公司在后道检测领域的竞争实力-20210830

开源证券-长川科技-300604-公司首次覆盖报告:“内生+外延”做大做强主业,迎接产业黄金机遇期-20200512

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)