趁着周末,开展了一堂保险营销培训,不仅是对于保险原理进行了再梳理,更多的是对于营销细节做了更多规范的营销动作。

例如各家财富管理机构,特别是传统金融业态,在保险营销上对于新客的关注度超过对于老客户的维护。而在老师的实践当中,存量客户的“加保”往往是性价比最高的工作。

本篇记录老师的培训知识要点,供理财经理参考:

1、对于保险营销而言,销售人员的专业度和真诚是最容易打动客户的。对于专业度而言,是区分每一位保险销售人员(或经纪人)的关键点。在现实中,很多保险公司的代理人从银行吸引的客户,往往都是通过专业的表述实现的。

真诚这个事情,根据老师的讲解,就是自己认可这个保险。很多理财师到现在依然认为,保险产品不好,但问其具体条款、保额计算、拒保情形很多都说不出来。如果不认同这款产品,那么就不要推荐给客户,因为讲产品没有底气,对于后续的服务也不可能做好。

2、现在网上购买保险,诸如意外险、车险、旅行险、新冠隔离险这些都可以,但是如果是医疗险、年金险、增额终身寿这些险种一定要理财师来进行规划。因为这对每个人来说,每个个体都是有差异的,每一份保单都要根据家庭财务整体情况进行规划,都是定制化的服务。

3、在销售保险的时候最好不要是以下三种情况:

第一,关心泛滥。为了表达对于客户的关心,无时无刻地表现自己有多关心别人。比如每天早上都私信别人早安,天气情况每日私信播报,随便一个小节日就问候。这种事情一是没有技术含量,二是有点耽误人家时间。都是成年人,无用功要少做。

第二,不断骚扰。公司有什么产品就给客户发过去介绍,也不在意是否合适,或者产品与对方结合的非常牵强。保险销售如果理念不认同,单讲产品没有意义。所以没事就推荐产品,其实是一种骚扰。

第三,强卖销售。对方已经明确的拒绝,仍然不依不饶的凸显自己的“韧性”,这种反而适得其反,频繁的强推产品反而更容易让效率降低。

4、如果客户说考虑考虑,不妨可以:

第一,肯定客户的态度,毕竟买保险就是需要很慎重,切实咱们要先考虑清楚。当然那也说明,客户对重疾险很感兴趣,如果没有兴趣,就也不会花时间去考虑。

第二,放大客户的担忧,举出身边投保后获得理赔的客户的感受。然后可以从负债的情况,提到保险的杠杆保障的重要性。如果没有保险的话,不堪设想。

第三,问客户到底因为什么而要再考虑。话术是:我只是出于好奇,您现在担心的是什么,是保障不够全面?还是什么其他原因。

能够现场解决,最好不要再拖到之后,而且保险也有犹豫期,这个也可以进行提示。

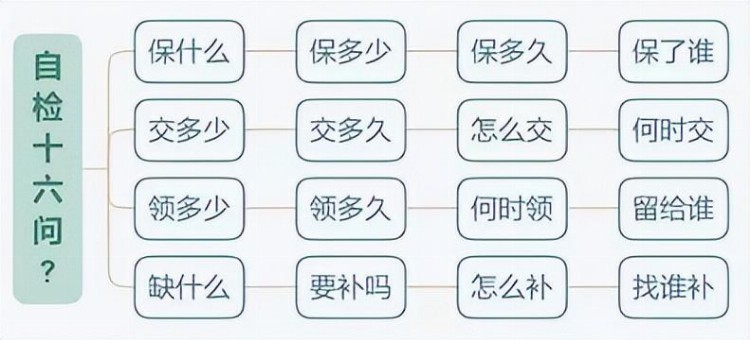

5、保单检视

一般来说,保险有两个方面保障。基础保障是应对疾病和意外的风险,解决“保钱”的问题,需要重疾、医疗、定寿和意外四个基础性险种。 全面保障是应对教育和养老的风险,解决“用钱”的问题,需要教育金、养老金和增额终身寿三个理财型险种。

保单检视:即通过科学的方法判断家庭保障是否全面、保额是否足够、是否需要动态调整、是否需要保全变更等。

老师分享了他检视的案例语言:

您买保险是大品牌公司的保险,这个保险是比较全的,这个组合早期有一定的杠杆作用。但是您看到没有,在保单的后期会出现倒挂的问题——交费超过保额,所以这个问题出现对你很不划算,没有完全实现保险的作用。我可以肯定,你之前保险业务员不够专业,不了解你的综合情况。

我分析你的保险出现几个方面问题,第一,责任缺失,养老金就是缺失。终身寿险变现对你来说,50w解决不了问题。第二,保单上的住院医疗只有5w,你足额身价,大概600多万,有较大的缺口。第三,配比不当。所以综合来看你的缴费过高,并未达到期望的效果。

总之虽然买了保险,但是不合理。建议你重新规划,选择更有周全的保险方案。我的建议放弃短期和不过半的长期险,综合配比到符合你身价的整体方案上来。

上一篇:我的销售心得,不介意分享!

下一篇:销售心得悟