(报告出品方/分析师:财通证券 杨烨 王妍丹)

01 国产军事仿真CAE龙头

1.1.以军事仿真为主线,拓展五大业务方向

国产军事仿真CAE龙头。

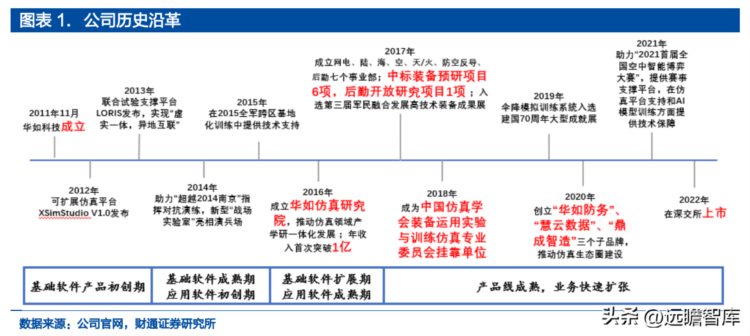

公司成立于2011年,以仿真为主业,面向国防建设和工业发展,为军事仿真、训练防务、智能决策和数字孪生等应用方向提供“仿真+”全场景解决方案和“一站式”产品及技术服务。

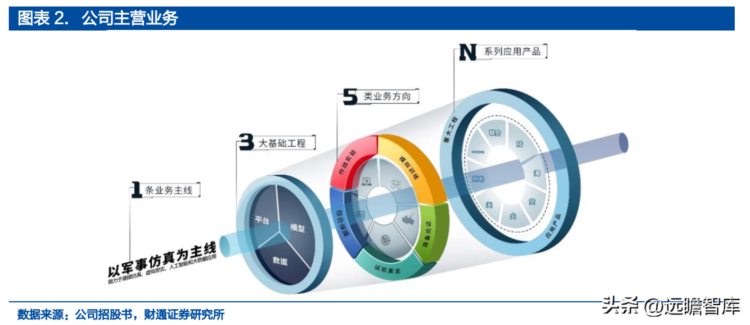

以军事仿真为主线,依托三大基础工程,拓展五大业务方向。公司以军事仿真为主线,依托平台、模型、数据三大基础工程,紧贴作战实验、模拟训练、装备论证、试验鉴定、综合保障的五大业务方向,开展产品研发和技术服务,形成一系列面向部队、服务打赢的军事仿真应用产品。

公司提供的服务及产品包括技术开发、软件产品、商品销售和技术服务四大类:

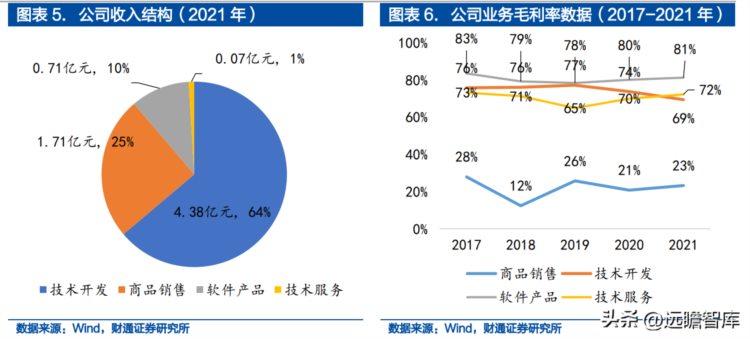

技术开发:基于基础软件产品为客户提供军事仿真系统的定制开发产品,是公司的主要收入来源。2021年该业务收入4.38亿元,占比64%,毛利率为69%。

商品销售:为客户提供整体解决方案时,搭配技术开发,提供硬件专用设备(伞降模拟器、实兵交战训练器材等)与通用设备(计算机、服务器、存储设备、显示设备)。2021年该业务收入1.71亿元,占比25%,毛利率为23%。其中专用设备、通用设备分别收入占比72%、28%。

软件产品:自主研发的标准化基础软件产品(支持仿真系统开发,分为平台、模型、数据三类)及应用软件产品(支撑客户应用),均可以向客户直接销售,支撑客户完成仿真系统的研制和运行。2021年该业务收入0.71亿元,占比10%,毛利率为81%。

技术服务:为客户提供技术开发外的服务如前期方案咨询、课题计算服务、培训等。2021年该业务收入0.07亿元,占比1%,毛利率为72%。

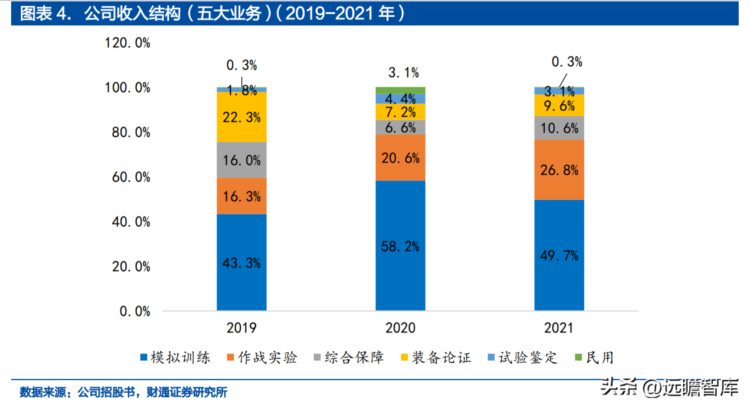

公司收入以模拟训练、作战实验业务为主,占比76.5%。2021年公司收入以模拟训练、作战实验为主。模拟训练包括实兵、虚拟训练系统,作战实验构建虚拟战场模拟双方兵力和作战行为。根据公司招股书,模拟训练收入中技术开发、商品销售收入分别占比47%、46%,而作战实验则以技术开发收入为主(占比87%)。

1.2.公司成长性较强,股权结构稳定

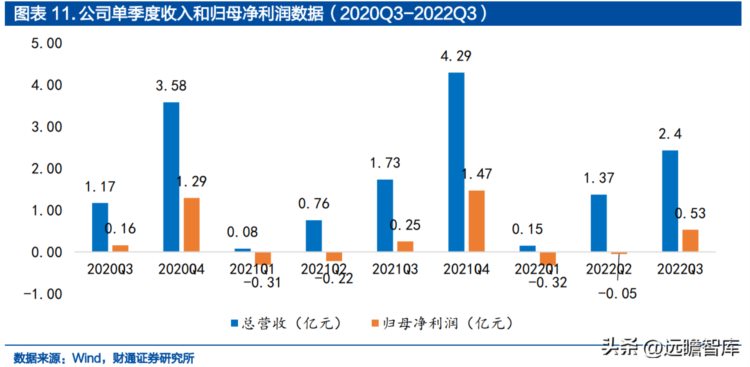

收入三年CAGR达41%,正处于高速扩张期。2021年公司收入6.86亿元,同比增速为30%,2022H1公司收入1.53亿元,同比增长82%。如图表1所示,公司自2017年以来进入“产品线成熟、业务快速扩张”的第四阶段,收入持续高速成长。

2021年公司实现归母净利润1.18亿元,同比增长29%,2022前三季度归母净利润0.16亿元,同比增长155%。公司收入确认具有强季节性,第四季度集中确认,而大部分成本费用全年均摊,总得来看,公司目前处于加速成长阶段。

商品销售收入占比提升阶段性拉低毛利率,费用率控制优秀。

公司2020年起毛利率均低于60%,较此前有一定下降,主要源于公司相对低毛利率的商品销售业务开始起量,该业务辅助技术开发为客户提供“交钥匙”的解决方案,未来伴随公司产品能力及服务模式逐步成熟、平台化能力的提升,我们预计公司毛利率等数据将保持稳定。

此外,公司近五年三费费用率均保持相对稳定,费用率把控能力优秀。(公司收入确认具有强季节性,单季度费用率缺乏指引意义)

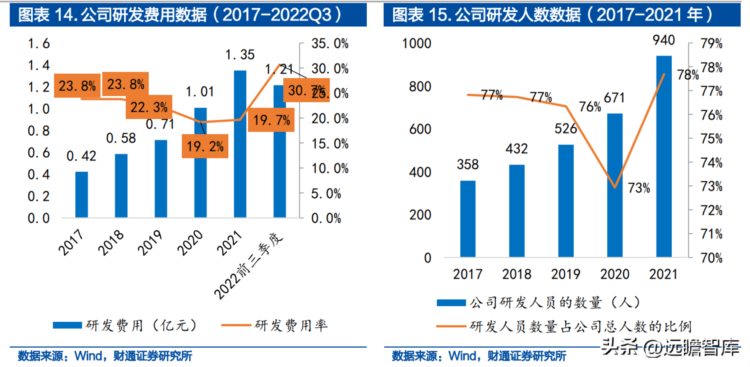

注重研发投入,研发人员占比超75%。2017-2021年,公司研发费用率保持在20%左右,近两年由于收入快速增长,研发费用率略有下降。公司研发人员人数在2021年底已经达到940人,研发人员数量占总员工人数的78%。

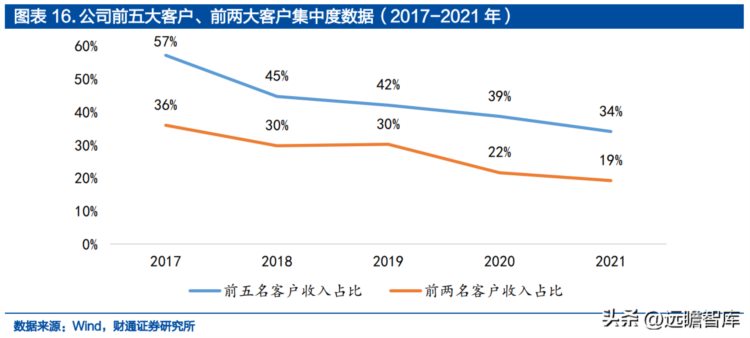

客户快速拓展,大客户集中度下降。2021年公司前五大客户的收入占比为34%,前两大客户的收入占比为19%,随着公司能力的提升,公司客户集中度显著下降,未来伴随公司向多行业持续拓展,集中度有望进一步降低。

02 军事仿真成为军费放大器,市场空间超200亿元

2.1. 缘政治风险频发,国防建设向信息化转型

地缘政治风险频发,军工国防财政支出稳定增长。2020年以来全球地缘政治风险频发,随着我国经济实力和国际地位显著提升,国防开支保持平稳增长。

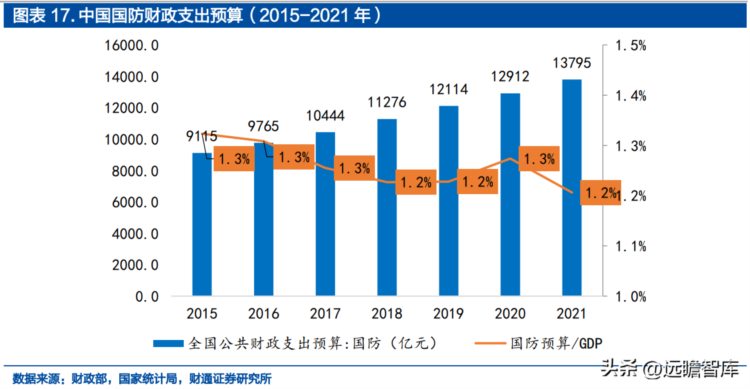

根据财政部数据,2021年我国国防预算13795亿元,同比增长6.8%,占GDP比例1.2%,过去七年我国国防支出总体保持与国家经济和财政支出同步增长。

国防军队处于机械化向信息化转变的过程,信息化投入占比将提高。伴随科技发展,信息化、智能化技术被不断融入国防军工建设,我国持续推出多条政策规划深化国防和军队的改革,加快国防科技创新步伐。目前我国的国防投入正在从机械化向信息化转型,信息化投入占比将持续提高。

2.2. 军事仿真成为军费放大器,市场化程度逐步提升

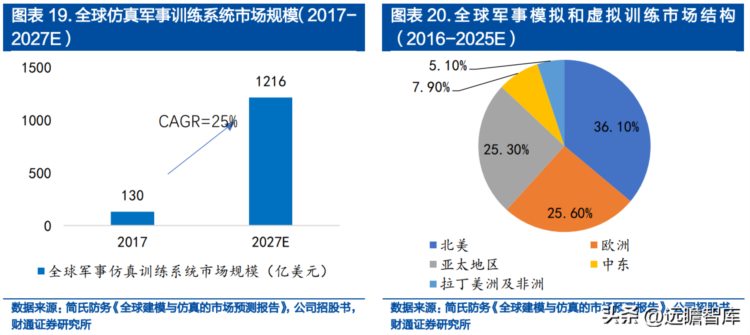

仿真技术是影响国家安全及繁荣的关键技术之一,全球军事仿真市场规模快速扩张。

军事仿真系统是研究未来战争、设计未来装备、支撑战法评估、训法创新和装备建设的有效手段。世界各国均已认识到仿真技术在军事领域的巨大作用,将军事仿真领域的竞争视为现代化战争的“超前智能较量”。

根据简氏防务预计,2027年全球仿真军事训练系统市场空间将达到1216亿美元,十年CAGR达25%;预计2016-2025年全球军事模拟和虚拟训练市场中,北美占据36.1%,欧洲25.6%,亚太25.3%。

军事仿真成为军费放大器,能有效节约早期设计研发阶段的时间与经费投入。

目前世界各国均把建模与仿真看作“军队和经费效率的倍增器”和影响国家安全及繁荣的关键技术之一。

以伞降模拟器为例,系统基于智能控制技术、人机交互技术、垂直风洞技术、三维立体建模、体感综合反馈、VR虚拟现实等前沿技术,生成与真实跳伞基本—致的虚拟伞训环境,模拟伞训的训练过程,使受训者提前熟知连贯完整的跳伞过程;模拟器的运行成本远低于真实跳伞成本,在安全性上也大幅提升,且室内训练不被天气影响,已经广泛应用在各国空军训练之中。

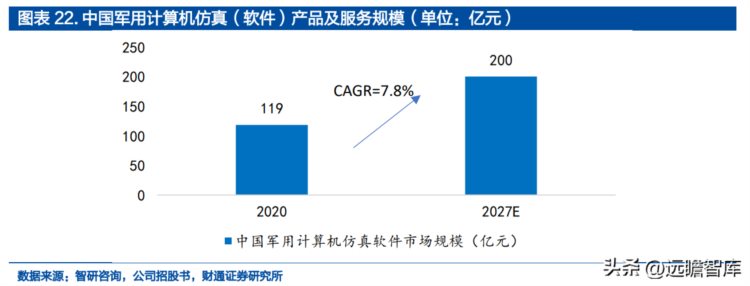

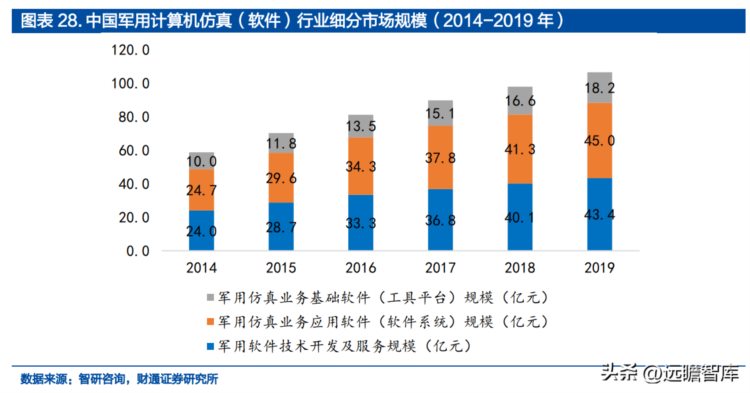

我国军用计算机仿真软件市场规模将超200亿元,市场化程度逐步提高。

目前我国军队正处于由机械化向信息化转变的过程中,仿真软件市场规模持续扩大,根据智研咨询,我国军事仿真技术需求逐年增加,预计2027年我国军用计算机仿真软件的市场规模将超过200亿元,2020-2027年CAGR约7.8%。

我国相关技术均为国内军队科研机构、研究院所和国防科技工业企业等承担,涉及仿真类科研往往都委托第三方完成。

近年来第三方民营企业研发水平不断提升,且军品的采购模式也逐步从传统的定向采购向市场化采购模式转变,军用计算机仿真专业市场的市场化程度逐步提高。

03 公司业务向大订单、应用软件、共性需求及民用四大方向突破

公司主要收入来自军方及国防,订单数量稳步提升。

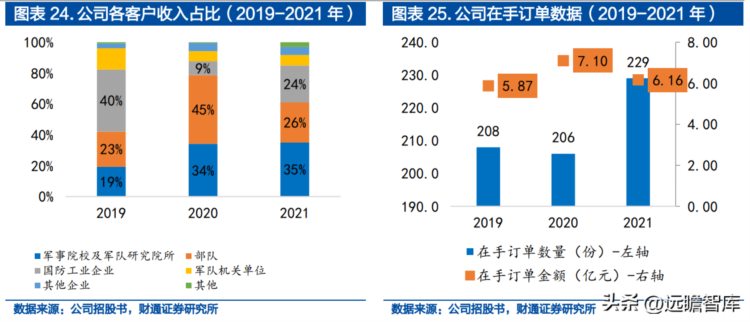

公司作为军事仿真领域的领先企业,目前主要客户为军方单位(包括部队、军事院校及军队研究院所、军队机关单位)和国防工业企业(即十大军工集团及其下属单位)等。2021年公司来自军事院校及研究所、部队、国防工业企业的收入分别占比35%、26%、24%;截至2021年底公司在手订单229份,较2020年增加23份。

已突破亿元大订单,新签大额合同数持续提升。公司单笔合同金额不断提高,根据公司招股书,2019年公司新签破千万的合同共4个,最高金额为3000万;2020年则出现破亿大额合同,且破千万合同达19个。公司在大额订单上持续突破印证了其军事仿真能力被广泛认可,同时,公司产品及服务的下游需求扩张可见一斑。

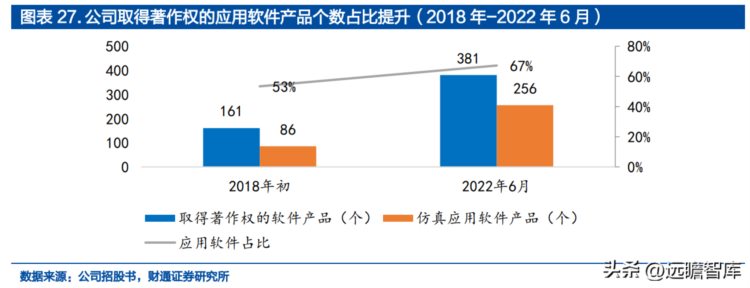

未来3-5年仿真应用软件进入规模化扩展期,是公司接下来大力发展方向。伴随公司综合能力的提升,应用软件产品将持续迭代,公司应用产品的成熟期晚于基础平台产品,正逐步进入规模化扩展阶段。

截至2022年6月,公司应用软件占比已达到67%,而2018年占比53%。基础软件的成熟为公司应用软件发展提供技术和客户基础,未来公司仿真应用软件落地将持续加速。

军用仿真应用软件规模更大,公司成长空间广阔。军用仿真行业市场主要分为技术开发及服务、应用软件以及基础软件,其中开发服务与应用软件的市场空间更广。

根据智研咨询,2019年中国军用计算机仿真基础软件(工具平台)规模18.16亿元;军用仿真业务应用软件(软件系统)规模44.96亿元;军用软件技术开发及服务规模43.35亿元。公司目前主要收入来自基础软件,未来伴随其应用软件进一步成熟,成长空间可期。

挖掘军方、国防工业和公共安全领域的共性需求,横向拓展民用市场。目前公司已有的装备模拟器,在销售规模化后能摊薄其单一订单的研发成本。未来公司计划提高定制开发的复用性,提升投入产出比。

此外公司的产品能够应用在教育培训方向等民用需求,推动实验教学课程与虚拟仿真实验项目的深度融合,产品包括实验资源管理系统、文件资源管理系统和三维视景基础平台等,2021年公司民用客户收入达0.54亿元,占公司收入7.91%,同比提升4.83pct。

04 盈利预测与估值

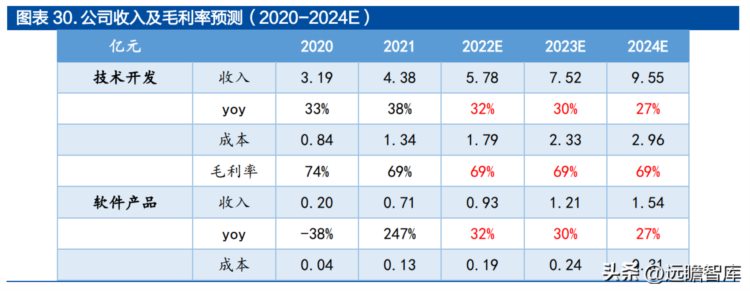

收入及增速预计:

1)我们预计,公司技术开发、软件产品、技术服务业务收入2022-2024年增速分别为32%、30%、27%,主要源于下游高景气叠加快速拓展客户。

2)预计公司商品销售业务收入2022-2024年增速分别为28%、27%、20%,成长同样来自下游高景气叠加客户开发;增速稍慢于高毛利的其他业务,主要源于军工信息化渗透率快速提升下软件需求增速快于硬件。

毛利率预计:

参考公司过去两年毛利率情况,预计公司技术开发、软件产品、技术服务、商品销售业务毛利率2022-2024年分别保持在69%、80%、70%、23%。

综上,我们预计公司2022-2024年收入增速分别为31%、29%、25%,公司销售毛利率分别为59%,59%,60%。

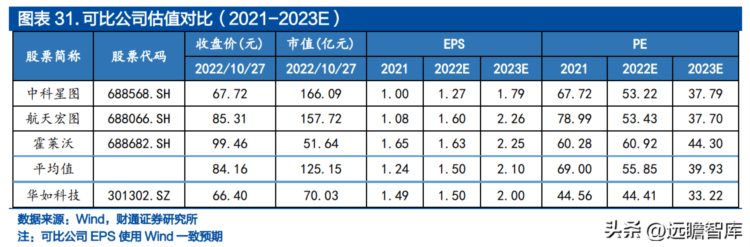

综合前文的分析,公司作为军工仿真CAE龙头,受益于军工信息化的投入,伴随着订单规模和单个订单体量的持续增长,发展业务进入快速扩张期,同时公司底层平台的逐步夯实也有望在未来的项目落地中带来进一步的规模效应。

我们预计公司2022-2024年分别实现收入9.0亿元、11.6亿元和14.6亿元,实现归母净利润1.6亿元、2.1亿元和2.8亿元,对应当前PE估值分别为44x、33x、25x。

05 风险提示

下游景气度不及预期风险:公司处于业务快速扩张期,如果下游需求景气度低于预期会产生负面影响。

政策支持不及预期风险:公司收入主要来自军工国防单位,其采购与政策支持相关,具有不及预期风险。

人员流失和技术泄密风险:公司主营软件业务的创新迭代均依靠研发人才,存在人员流失、技术泄密下降的风险。

资质风险:公司从事军品科研,需要定期进行资格认证,如果认证出现障碍,将面临经营风险。

疫情反复与宏观经济下行风险:疫情反复会对公司员工研发、销售活动产生负面影响,全球宏观经济可能对公司的业务开展产生负面影响。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】