来 源丨21世纪经济报道(ID:jjbd21)

作 者丨钱奕昀、王峰

编 辑丨朱益民、周上祺、刘巷

图 源丨IC、图虫

校外学科类培训机构的境遇再添一颗重磅炸弹!

10月25日晚,新东方旗下在线教育网站——新东方在线(01797.HK)公告称:

将终止中国内地幼儿园至九年级阶段的K-9服务,预计于2021年11月末之前生效。

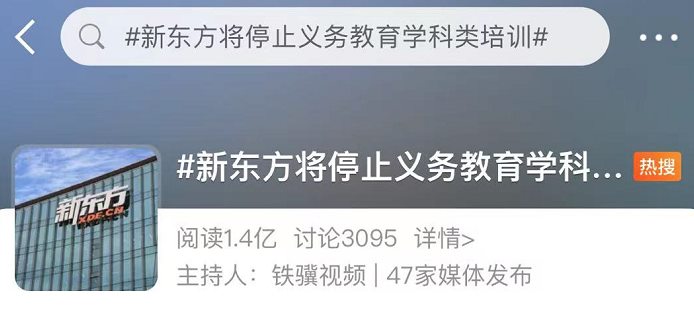

该消息引起热议,话题#新东方将停止义务教育学科类培训#迅速登上微博热搜。

对此,今天,新东方广州学校有关负责人回应称:“新东方在线”不等于“新东方各地分校”。

这是“双减”之后,新东方持续调整中小学学科类培训业务的一环。此前,新东方在线全资子公司“东方优播”宣布关闭K12业务。

除了线上业务,新东方规模更大的线下业务同样会作出类似调整。

新东方在线:终止内地K9培训

将对营收产生重大不利影响

新东方在线表示,根据“双减”政策和《北京市关于进一步减轻义务教育阶段学生作业负担和校外培训负担的措施》及为确保本集团及其营运完全遵守所有适用的法律和监管要求,公司董事会决定,将停止经营中国内地义务教育阶段学科类校外培训服务,其乃提供予中国内地幼儿园至九年级(“K-9”或“义务教育”)的学生。

将产生重大不利影响

新东方在线同时披露,终止K-9业务将对集团截至2022年5月31日止财政年度及后续期间的总营收产生重大不利影响。

董事会估计,截至2021年5月31日止两个财政年度,按总营收贡献划分,K-9业务占我们K-12教育分部约58%至73%。不过,鉴于截至2021年5月31日止两个财政年度K-12业务分部产生亏损,董事会预计本集团的溢利将受到积极影响。

从9月16日披露的2021财年年报看,新东方在线的主营业务分为大学教育、K-12教育和学前教育三个分部。

其中,K-12教育分部的总营收由2020财年的2.95亿元增长至2021财年的7.87亿元,同比增加166.7%;付费学生人次由2020财年的185.6万人次增长至2021财年的331.5万人次,同比增加78.6%。总营收和付费学生人次分别占到公司总数的58.58%和85.17%,是公司业务的绝对主力。

从新东方在线给出的K-9业务占K-12教育分部的比例估算,过去两年K-9业务分别贡献总营收1.71亿元至2.15亿元、4.57亿元至5.75亿元,占公司总营收的15.84%至19.94%、32.18%至40.50%。

10月26日,新东方在线以4.9港元/股低开,开盘后一度走高至5.08港元/股,但午盘回落,最后以4.79港元/股收盘。

新东方广州学校回应:“新东方在线”不等于“新东方各地分校”

新东方在线昨晚在港交所的公告引起热议,今天,#新东方将停止义务教育学科类培训#为话题迅速登上微博热搜,让不少家长疑惑。

据南都报道,今天(10月26日),新东方广州学校有关负责人回应记者:

网上流传“新东方:将停止经营义务教育阶段学科类校外培训服务” 的消息不准确。

真实情况是“新东方在线”将停止义务教育阶段学科类培训。“新东方在线”不等于“新东方各地分校”。

此外,新东方广州学校接下来会继续以合规的形式给各位家长提供学科类和非学科类服务。

陆续关停学科类培训

新东方正在有序关停不符合“双减”政策的业务。

今年6月,新东方旗下青少年英语机构迈格森国际教育宣布品牌升级,在已有的英语课程之外,推出“迈迪小玩家儿童素质成长中心”、“迈格森艺+”两个科技、艺术品牌。

(来源:迈格森教育官微)

今年8月,迈格森国际教育与乐博乐博达成《转课协议》,鼓励学员将课程转为乐博乐博的机器人等课程。

迈格森国际教育在北京、天津、沈阳、成都拥有二十多所校区,乐博乐博则是一个青少年STEAM教育品牌。

如今,迈格森国际教育的主品牌已经从迈格森青少儿英语变为迈迪儿童素质成长中心。

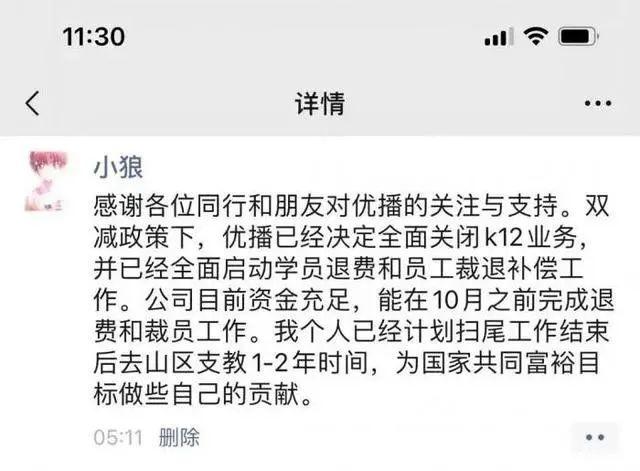

9月13日,东方优播CEO朱宇在朋友圈中称,“双减”政策下,东方优播已经决定全面关闭K12业务。

东方优播是新东方在线旗下K12小班直播课机构,全面关闭K12业务意味着东方优播将终止运营。

“双减”政策规定,外资不得通过兼并收购、受托经营、加盟连锁、利用可变利益实体等方式控股或参股学科类培训机构。新东方目前在美国、香港两地上市。

据介绍,东方优播的退费学员规模约7万人次,是一个中等规模的在线教育公司。相比之下,母公司新东方在线的学员规模更大。

新东方在线 ( 01797.HK ) 8月27日发布的2021财年年报显示,新东方在线2021财年营收为14.18亿元,总付费学生人次达到389.2万人次。

其中,K12教育业务收入7.88亿元,付费学生人次达到331.5万人次。新东方在线的K12业务本来处在高速增长阶段,两个财务指标的同比增速分别高达166.7%、78.6%。

目前,新东方在线APP的K9秋季课程页面显示“已封班”。

新东方在线10月25日公告显示,截至2021年5月31日止两个财年度,K9业务占K12教育分部比重约58%至73%。

(来源:新东方在线公告)

关停K9业务,将对新东方在线的营收规模造成较大不利影响,但意外的好消息是,近两年在线教育营销大战下,K9业务让新东方在线投入了大量营销费用,直接导致大额亏损,关停后,新东方在线或将极大改善利润状况。

新东方线下K12业务也在调整优化之中。

10月13日,新东方发布了集团关于各培训学校业务部门组织结构调整的通知。

通知称取消学校泡泡少儿部、优能初中部等K9相关业务部门建制,成立青少部。该部门面向K9学段(含学前),主要负责非学科教育培训、学科类非培训业务(如学习机等)。根据不同的业务模块,青少部分别与集团相应部门进行业务对接,条线行政汇报关系为集团学校管理办公室。

各学校根据学校所在地实际情况,可设立高中部(含高中班级业务、高中一对一业务),该部门面向高中学段,主要负责学科类培训业务。

取消其他非标准一级部门建制(此处特指业务一级部门,不含其他地市的二级学校),包括但不限于优能中学部、优能班课部、优能一对一部、优能个性化部、OMO事业部等。基于以上组织结构调整后,各培训学校原则上保留2至3个标化业务部门,分别是:青少部、国际游学&营地教育部、高中部。

这次架构调整意味着新东方已经放弃K9学科培训业务。

营收仍将超100亿

关停K9业务,会给新东方营收结构和规模带来重大影响。

2021财年年报显示,新东方主营业务分为“教育项目和服务”、“图书和其他服务”两大类。

具体而言,前者细分为“K12校外辅导、备考和其他课程”、“民办中小学”、“幼儿园”、“在线教育”四类,后者细分为“图书”、“出国咨询”和“游学”三类。

2021财年,教育项目和服务收入39.37亿美元,图书和其他服务收入3.4亿美元。其中,K12校外辅导、备考和其他课程收入36.67亿美元,占全部收入的85.8%。

但新东方没有进一步区分“K12校外辅导、备考和其他课程”中,K12校外辅导与大学生教育业务的收入。瑞银7月底的研究报告称,中小学课后辅导业务占新东方2021财年的80%的收入。

有业内人士告诉21世纪经济报道记者,关停K9业务后,新东方其余业务的营收规模仍将超过100亿元人民币。

关停K9业务后,新东方必将大规模裁员。截至2021年5月31日,新东方在108个城市拥有122所学校和1547个学习中心以及大约54200名教师。

未来将打造哪些业务?

大学业务、游学将成重点

新东方未来会重点打造哪些业务?

据悉,出国留学考试和大学生业务是新东方的传统优势业务。前者包括雅思、托福、SAT、ACT、GRE、GMAT等课程,2021财年约有19.8万人报名;后者主要包括大学四六级和考研等课程,2021财年约有19.3万人报名。每门课程价格约人民币1500元至48000元。

以每门课程的中间价计算,新东方2021财年备考课程收入约93亿元人民币。

大学生考试市场处于高速增长之中。新东方新增加了一系列成人教育课程,目前主要是教师资格证考试和会计考试。还规划了公务员考试、司法考试、计算机等级考试等课程。

截至10月24日17时30分,2022国考报名人数达2026060 人,与去年同期相比增加51.4万人,增幅34%。火爆的国考让以此为主业的中公教育年收入已达百亿规模。

当然,在大学生业务中,除了考研等个别赛道,新东方并非市场第一名,也不是最早开展业务的机构。新东方做大大学生业务,首先需要面对其他头部机构的竞争。

关闭学科类培训后,新东方仍保留了一部分素质类课程,包括演讲与口才、硬笔书法、围棋、探索、创客、美术、国际象棋、编程、机器人等。

但素质类课程的数量并不多。比如,北京市只有一个校区开设了演讲与口才、围棋的秋季课程。

10月23日,新东方旗下素质教育品牌东方创科发布了智慧教育解决方案,主打To G和To B市场。产品包括基于鸿蒙系统的东方科创鸿蒙科教项目,由天启教育开发板、天启IDE及基于天启IDE构建的科创内容体系所组成,在此基础上研发相关科技创新课程。

“双减”之后,素质类培训成为K12机构集体转型的方向,导致市场玩家急剧增加。

10月22日,高途课堂成立高途素养中心,对外发布了编程、科学、脑力、象棋、演讲、口才等素质类课程。

重要的是,“双减”重创学科类培训市场的同时,也大大降低了素质类培训的市场需求。中小学校普遍开展的课后服务,挤压了学生参加素质类培训的时间。资本冷却也连带伤害了素质类机构,各地接连出现素质类机构倒闭现象。

上述业内人士说,这让市场认识到,素质类培训的市场空间和机会还需要评估。

今年9月7日,苏州新东方正式上线盛年俱乐部,开始探索老年教育。目前已经开设了健康养生、声乐课程,未来还将开设手机摄影等课程。盛年俱乐部采取玩学一体的模式,同时满足老年人学习、社交、旅游等需求。

新东方在国内150个城市设有校区,K9业务关停后,拥有大量白天时间闲置的教室和教师,完全可以满足当地的老年人终身学习需求。只不过,由于收费较低,其商业模式需要在探索中搭建。

游学将是新东方重点发力的业务。

新东方国际游学、营地教育成立于2005年,是国内最早一批开展泛游学与营地教育的机构,拥有国际游学、国内研学、营地教育三大核心全球教育业务。

(新东方游学项目概况 来源:新东方官微)

10月22日,新东方发布了寒假研学和营地项目。据介绍,2022年,新东方将全面布局这项业务,覆盖所有年龄段的青少年学员。

新东方游学产品包括周末日营、营地教育、国内研学、国际游学、线上课程等,单价从100多元到1万多元不等。国际游学由于疫情原因暂时关停,但该业务被认为在疫情结束后将具有良好的增长性。

游学业务在新东方体系内将占据战略地位。10月13日,新东方发布了集团关于各培训学校业务部门组织结构调整的通知。通知要求,各学校均需设立国际游学&营地教育部,该部门面向全学段,主要负责研学营地业务。

海外疫情或将长期影响转型发展

不过,从2021财年的年报数据来看,新东方在线的转型并非易事。

除K-12业务外,新东方在线的另外两部分主营业务同样面临着缩减和挑战。

大学教育和海外备考是新东方在线战略方向和未来发展之首。根据年报描述,公司现有的大学分部课程包括大学考试备考及海外备考课程,主要供正准备应考统一考试或寻求提高英语能力的大学学生及在职专业人士。

2021财年,尽管新东方在线将正式课程每名学生的平均开支由2020财年的1222元增至1303元,但仍未抵挡住大学教育业务收入由 2020 财年的6.42亿元减少至5.49亿元,同比减少14.5%。大学教育分部的付费学生人次由2020财年的94.2万减少至2021财年的57.3万,同比减少60.72%

新东方在线表示,该减少主要由于调整了大学教育分部不同产品线的营销策略以优化广告开支,以及自COVID-19疫情爆发以来取消若干国内或海外考试及实施旅行限制的长期影响所致。

同时,新产品和新服务的推出也伴随着更高的前期成本投入。2021财年,大学教育分部的毛利由2020财年的4.36亿元减少15.4%至3.69亿元,而分部毛利率则由2020财年的67.9%降至2021财年的67.1%。新东方在线表示,这主要是由于业务策略的调整导致营销活动减少,以及新产品的推出加强了辅导服务的供应,同时需要作出更多前期投资所致。

另一主营业务学前教育的下降更为明显,甚至已被公司列为“弃子”。新东方在线表示,学前教育产品线已由2020财年开始调整至逐渐终止。

2021财年,学前教育分部总营收由2020财年的3000万元减少73.8%至2021财年的人民币790万元。新东方在线表示,主要由于于2020年停止投资于及不再重视“多纳”学英语应用程序以及终止“多纳”在线课堂的直播英语课程所致。

纵观新东方在线的现有业务及未来发展方向,剥离了主要的K-9业务后,海外疫情的长期影响将成为海外备考的直接影响因素,而更多的产品╱业务和技术创新则将带来更高的成本投入。这都将成为新东方在线需要面临的难题。

部分内容来源:南方都市报、公开信息等

本期编辑 刘巷 实习生 彭雅