近期,张雪峰反复登上网络热搜,“张雪峰病重”“张雪峰月入百万”“张雪峰公司上市值千亿”等话题也不断延伸,备受瞩目。张雪峰之前曾在网络视频中表达的“打晕也不报新闻学”“哈理工”等相关言论,也成为现象级的话题。

图片来源于网络

自从2016年凭借《七分钟解读34所985高校》的讲课视频走红网络开始,张雪峰多次冲进大众的视野,用真实、接地气和幽默的风格吸引着一波波粉丝。截止7月7日晚18:00,“张雪峰老师”的抖音粉丝达1829.2万,微博粉丝693.9万,且呈持续增长趋势。在热门教育博主中位列第一名。

根据张雪峰介绍,他拥有三家公司,其中一家即将上市,一旦上市,他就能获得数亿的变现收益,并在两年内实现财务自由。本文不评论是非,仅就张雪峰从事的业务,讨论其企业上市的可能性。

旗下三家公司,仅靠讲课每年挣几百万

数据显示,张雪峰共持股3家公司,分别为苏州峰学蔚来教育科技有限公司,持股比例75%,张雪峰担任该公司的法定代表人和执行董事;苏州研途教育科技有限公司,持股比例为10.86%;北京峰言风语文化传播有限公司,持股比例为75%。此外,他还在北京志翔海天教育科技有限责任公司担任经理、执行董事。

2021年5月13日,张雪峰成立了苏州峰学蔚来教育有限公司,注册资本1000万元,目前由张雪峰、康立、研途教育和谢桂香共同持股。经营范围包括教育咨询服务、面向家长实施的家庭教育咨询服务等,这也是他近年来投入精力的主要领域。

公司主要业务方向是高考志愿规划填报服务、考研咨询等,业务模式主要是通过直播、视频等方式引流,打造流量IP,随后通过售卖视频课程及线下课程方式变现盈利。在几年前的一次福州巡讲中,张雪峰曾自称每年仅讲课就能挣几百万。那么如果要上市的话,峰学蔚来应该是作为申报主体!

虽然张雪峰十分善于把握流量,在教育圈混得风生水起,但综合来看,如果以高考志愿规划填报、考研辅导为主营业务,那么其企业在国内上市的可能性有限。

张雪峰企业上市的可行性探讨

从业务模式而言,张雪峰所经营企业并非常态化行业,而此类业务某种程度上也侧面反衬出了教育及就业体系中的一些不合理之处,可能会激化社会矛盾。另外,此类教育咨询类业务本身季节性特征显著,每年只有高考季、考研两个时点,如果考试体系发生变革,影响很大。

从行业上来说,此类企业和教育行业贴合紧密。众所周知,我国对教育类公共事业相关行业IPO有诸多限制性条件与合规性要求,审批较为严苛漫长,所以A股很少会有教育类公司上市。同时,教育行业政策的不确定性也可能会对业务持续性造成影响。

从历史案例来看,A股教育类上市公司,多是都是通过借壳、类借壳、业务转型或行业调整产生,而非教育类企业通过直接IPO方式实现上市。

其中,从事驾考培训的东方时尚IPO上市时行业类别属于“交通运输业”,后来被调整至教育行业。中国高科在2016年表示由房地产和仓储物流贸易业务彻底转型职业教育。中公教育、昂立教育是借壳上市;开元股份、凯文教育、美吉姆及紫光学大属于类借壳上市。但无论是通过借壳还是并购重组的方式登陆A股市场,都将面临高昂的沟通和谈判成本。

此外,张雪峰在最近一系列事件中成为热点和争议性人物,而他所经营的公司对个人品牌依赖极大,张雪峰不仅是老师、更是老板,同时也是公司的活招牌。如果张雪峰本人存在不确定性变化,那么公司运营可能立刻就会遭受重大打击,具有不稳定性。毕竟,正值高考填报关键时期住院,这事本身就够品一壶的了。

综合评判来看,张雪峰企业在国内IPO可能性不大,但在国外资本市场反而具有一定可能性。

国外资本市场IPO可能性分析

诚然,张雪峰经营的企业受业务和行业限制,必然会受到政策的影响和市场情绪的干扰。但是在被关上一扇门的同时,也并非没有可能打开另一扇窗。目前,国内教育公司在美股、港股上市均有不少成功案例。

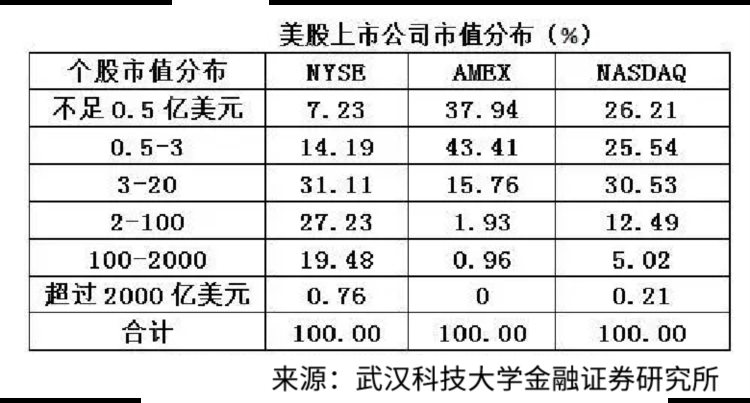

以美国股市而言,美股不仅对外国企业IPO具有包容,更对新经济、新技术、新业态尤为包容,既能包容京东的“亏损上市”,也能包容阿里巴巴的“特型股权结构”,并且阿里巴巴在美国IPO募资高达250亿美元。此外,它还能包容一些市值不足0.5亿美元的“袖珍型”企业IPO。

目前市面上已有不少赴美上市成功的教育公司。举例而言,2023年1月25日,量子之歌在美国纳斯达克成功挂牌上市,发行价为12.50美元/ADS,共计发行325万股ADS,募资总额4063万美元,是“双减”以来,国内首家成功在美上市的大型成人培训类公司。

早前,包括好未来、达内教育、新东方、无忧英语在内的国内知名教育企业,也均选择了赴美上市路线。

纳斯达克副主席麦柯奕曾表示:中国企业较大规模的IPO不是美国市场的主流,但随着美国市场的开放,筹备中的中国企业会有越来越多的机会!

最后,祝张雪峰早日康复!!!