图片来自网络

国家宣布给全体一线医务人员涨工资,以工资作为奖励最切实际,却远远不能表达我们对全体医护人员守护生命的敬畏之情。

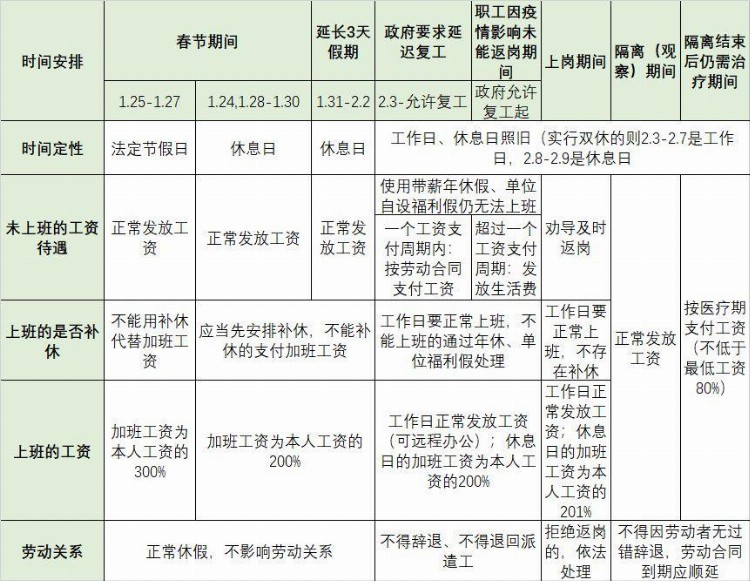

说到对我们最切实际的,也是自己疫情期间的工资。延迟复工是为了更好地防控疫情,很多人在2月里有一大半的时间被隔离在家,那么这期间工资如何计算呢?

致敬“逆行者”

2月工资如何计算?

点击图片放大

大家对照一下上表,就知道自己2月份的工资应该要怎么发啦!!!

欢迎大家在评论区留言哦~~

一说到工资,就要缴纳个人所得税。

(敲黑板!知识点来啦)

个人所得税,一个牵扯面稍显广泛的名词:无论是作为会计人员进行工资的做账;作为员工自己工资的构成;还是作为《会计》、《税法》的考点,都是重要的内容。

今天给大家讲解一个考试重点,员工工资为零,只缴纳社保的个税处理 ,一起来学习一下!

工资为零,只缴纳社保的个税处理

某员工因特殊原因,某月工资为零,单位只为其缴纳社保,报税时应该如何申报工资薪金所得个人所得税?

员工工资真实为零

假设:

该企业当月为该员工缴纳社保1361.53元,其应由个人承担部分为361.53元,需要员工当月将对应的现金交给企业,则当月该员工的工资为零元。

会计处理如下:

员工工资实际不为零

假设:

该企业当月为该员工缴纳社保1361.53元,其应由个人承担部分为361.53元,但其个人应承担部分由企业承担,实则当月该员工的工资为361.53元,而不是零元。

会计处理如下:

通过以上会计分录可以看出,该员工当月工资薪金应为361.53元,只不过扣除361.53元应由个人承担的社保金额后,实发为零,造成其当月工资为零的假象。

因此,企业在为该员工进行工资薪金所得个人所得税扣缴申报时,其“累计收入”为企业“上月为其申报的收入数+361.53元”;如果员工是第一个月入职,则其”累计收入“为361.53元。

更多会计知识和资讯,欢迎订阅“恒企会计网校”。