公考培训的头部公司没有在外部压力之下进化,反而走向了倒退,蛋糕做不大,迟早要陷入困境

文 | 《财经》记者 柳书琪

编辑 | 谢丽容

“不孝有三,不‘考公’为大。”社交平台上的调侃,正在逐步变为现实。

11月28日,2022年国家公务员考试开考,上百万人走入考场。国家公务员考试的报名人数已连续13年超过百万,今年热度再度攀升,报名并通过资格审查的人数达到了212.3万人,较去年的157.6万人增长了约35%。

“全班差不多一半人考公务员,一半人考研,零星有几个出国留学,没听说谁要找工作。”就读于北京一所“211”大学文科专业的一位大三学生告诉《财经》记者。伴随着互联网红利消退、“35岁即失业”的恐慌、加班与内卷,考公务员已经取代了互联网大厂,成为许多年轻人心目中的就业首选。

在过去的2021年全国公务员考试中,国考与省考的报名总人数已接近668万人。报考公务员年龄多限制在18岁-35岁间,这部分年龄段的全国人口数约为3亿人,这样计算,大约45人中就有1人报考公务员。

“竞争加重了考生们的焦虑情绪,提高公务员考试的参培率。”一位长期关注职业教育的投资人对《财经》记者说。

旺盛的考公需求滋生了庞大的公考培训市场。公考圈内常将被录取称为“上岸”,而公考培训机构则是在河边向考生兜售功能饮料的人。它无法保证你必然能上岸,但多少能增加一些胜率或者心理慰藉。

其中潜藏着的残酷事实是,参加公务员考试的绝大部分人,都只是陪跑。

今年国考计划招录3.12万人,录取比例仅有1.46%。以高考为参照,2021年高考报名人数有1078万,“985”高校录取人数约21万人,录取率为1.9%。也就是说,今年国考会比考上“985”重点大学更难。

在这场千军万马过独木桥的竞赛中,赢家是成功上岸的少数者,以及看似稳赚的公考培训机构们。但在热度高涨的公考背后,公考培训行业却遭遇了一场寒潮。

做不大的蛋糕

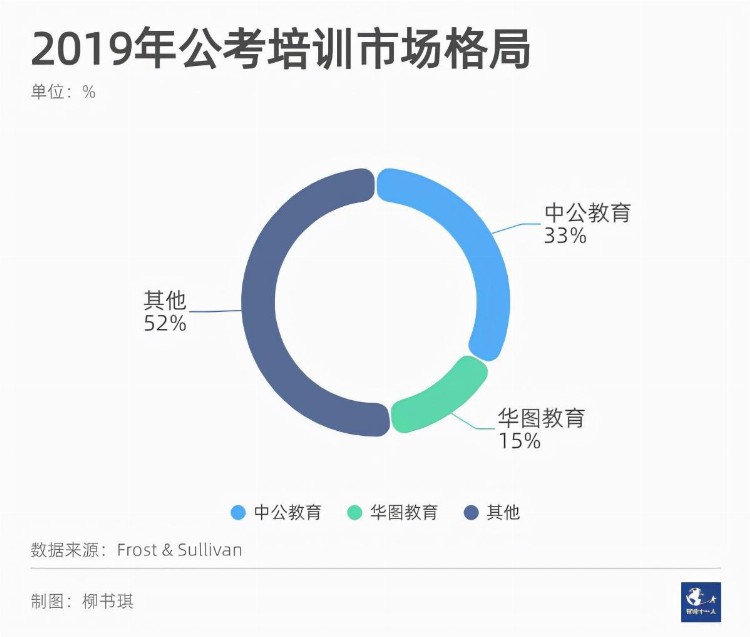

在职业教育领域,公考培训是集中程度最高的赛道。据第三方咨询机构Frost&Sullivan统计,2019年公务员考试培训行业中公教育、华图教育市占率分别为33%和15%,二者合计占比近一半。因此,业内有人将中公教育与华图教育并称为“公考双雄”。

在公考热度水涨船高之时,两家头部公司的经营状况却不容乐观。公考培训这块看起来土壤肥沃,深耕起来并没有那么容易。

公考培训机构这十几年来最被重视的核心能力是押题。多鲸资本合伙人葛文伟告诉《财经》记者,在公务员考试、考研等成人考试领域,出题的老师多年来就是那么几位,解题思路相对容易被参透。

“倒不是有人说的有内部关系啊,或者被透题了啊啥的,而是研究了这么多年的出题规律,有一套总结出的答题经验。”他说,当年新东方应对托福与GRE考试很强大,也是这个原因,“以前有个经典案例是,只要看到讲一个女生去搭汽车,那么必选搭不到(车)。”

一位华图教育前中层告诉《财经》记者,公考培训这类成人考试项目不是要培养学员的逻辑思维或者知识技能,它“短视”且目标明确,就是提高考试的通过率。“从培训的社会意义、教育意义来说,(公考培训)是比较浅的,只是单纯的应试工具。”

押题能力也成为了培训机构能否获得口碑效应的关键。受访考生都表示,在往届考生推荐培训机构时,他们最看重的是模拟题的命中率有多高。

这意味着,在这个行业耕耘的时间越长,规模越大,研究越深,押题能力越强,招到的学生也就越多。

不过,尽管公考培训机构高度重视拆题、解题的能力,但公考市场的参培率却始终不高。作为公考培训行业最重要的指标,参培率决定了这个行业的天花板能有多高。

据市场研究公司Frost & Sullivan数据显示,2019年公务员考试的笔试和面试参培率分别在30%和50%左右。这就意味着大部分考生不会报班学习,而是自行找资料复习。

一个可以横向比较的数据是,刚刚被“双减”政策限制的K12行业的参培率在60%以上。

在高禾投资研究中心2020年报告里,综合估算报考人数、参培率与客单价后,公考培训的市场规模约331亿元。这也远远低于K12行业过去数千亿的市场规模。

如果无法做大市场,仅有的少数头部公司只能在局促的空间里发挥,难以施展手脚,对外界的风吹草动也更加敏感。

近年来外界公考环境并不乐观,公职人员招录数量时有波动。而招录的岗位多少,直接影响报考与参培热情。例如在2019年国考,由于机构改革、国地税合并,当年招录人数锐减50%,报名并通过审核的人数下滑了23%。中公教育在回复问询函中表示,2021年省考、事业单位等培训项目的招录人数均有下滑,对公司业绩造成了不利影响。

去年疫情之后,线下面授为主的公考培训行业更添了一分不确定性。疫情全盘打乱了公考培训机构的招生方案、开班规模、备考节奏,这样的影响仍在持续。

2021年三季度,中公教育的面授班的开班数仅有3682个,较去年同期的1.36万个减少了72.84%。

东吴证券在近期发布的研报中指出,由于2020年省考推迟至7月-8月,2021年省考又提前至3月,两届考试间隔时间较短,直接影响到了考生的备考情绪。中公教育在回复问询函时也表示,部分学生因备考时间不足放弃了考试,产品供给也有所减少,公司预计因考试提前导致收入减少了25亿-35亿元。

此外,“双减”政策不只是规范K12行业,公考培训也无法独善其身。中公教育表示,地方主管部门对线下网点的设置条件、消防安全、开班管理、收费管理、广告投放提出了一系列规范要求,对公司日常经营产生了一定影响。

过去教育行业粗放式发展,很多校区的面积、消防指标都达不到要求,在此轮整改中要么花大价钱重新规划、装修,要么只能关闭。

赛道逻辑不见进化

此前三年,中公教育股价节节攀升,成为继好未来、新东方之后的第三家市值破千亿的教育公司。但今年以来,情况急转直下。截至11月26日,中公教育股价已跌至每股9.82元,较高点每股43.58元跌去了77%。

中公教育三季报显示,2021年前三季度,中公教育实现营收63亿元,同比下滑15%,归属于上市公司股东的净亏损约9亿元,去年同期却录得净利润13亿元。这其中有因为“双减”政策带动的连锁反应——政策颁布当月,股价下跌了约38%。但更重要的因素是中公教育和公考培训行业自身的问题。

“双减”政策波及面远超预期。规范整顿所有学段的教育行业培训被认为是未来的必选项。前述职业教育投资人告诉《财经》记者,在资金监管层面上的严格管理,很可能彻底改变中公教育等公考培训机构的获利模式。

中公教育首创了协议班模式,即不过包退,后来被许多培训机构采纳。该班型的客单价远高于普通班,通常一个课程要缴费3万元左右,它提供给考生的心理安慰是:就算考不上,也不亏钱。中公教育披露的数据显示,今年前三季度协议班贡献的营收占比超过了76%。

由于公考必然产生大量的淘汰,协议班后续的退费问题常常为人诟病。一位参加过中公教育协议班的学员告诉《财经》记者,笔试成绩公布后,他已经落榜了,但学费却要到面试结果公示后才能退还,学费停留在中公教育手上的时间超过半年。

这些巨额的预收费,为中公教育带来了可观的现金流和投资本金。2021年前三季度,中公教育投资活动现金流出达到98亿元,在当期总现金流出中占比近半。

“中公教育本质是一家理财公司。”上述投资人说。在“双减”政策严控资金挪用、培训贷后,这一商业模式也很可能被改写。

多位中公教育人士告诉《财经》记者,由于业绩不佳,为了收窄亏损,在今年5月后,中公教育已裁撤一批次要的业务部门,如少儿图书出版等,聚焦职业教育主线,并提高了对员工的绩效考核要求。

华图教育也承受着重压:往前看,与中公教育的差距正逐渐拉大;向后看,以粉笔教育为代表的挑战者也在迎头赶上。

相比中公教育借壳上市的一步到位,华图教育的上市历程颇为坎坷。在多番尝试A股主板、新三板、港股,又涉足自行IPO与借壳后,2019年华图教育通过收购山鼎设计30%股权,成为大股东,才终于有了上市的机会。但时至今日,华图教育的业务仍未并入上市公司报表内。

慢人一步的不只是证券化速度。从华图教育当时IPO公布的财务数据看,2018年实现营收为23.4亿元,与同年中公教育的62.37亿元存在较大差距。此外,华图教育的营收已出现放缓趋势,2018年营收仅增长了4%。

种种迹象表明,华图教育要守住这个细分赛道的亚军位置,看起来有一些危险。今年2月,粉笔教育刚刚宣布完成3.9亿美元A轮融资,由大型投资机构IDG和挚信资本领投。粉笔教育成立于2015年,由猿辅导孵化,CEO张小龙及其核心团队就是来自华图教育,粉笔教育的势头,不容小觑。

《财经》记者从粉笔公考处获得的数据显示,2020年粉笔公考实现营收约40亿元,较2019年的16亿元增长150%。

一位中公教育人士对《财经》记者评价,粉笔很可能已经超越华图,有了挑战中公的底气。“中公不担心华图,华图和中公很相似,都是以线下为主的传统打法,但粉笔有弯道超车的机会。”

不过,中公眼中创新者粉笔教育,它近一年来的高速增长,反而主要得益于大力扩张的线下业务。“2020年对粉笔来说,是艰难的一年,更是狂飙的一年。”粉笔教育CEO张小龙在一封内部信中说,在一年内,公司团队人数从1000多人增长到10000人以上,教学中心从30个扩张到396个,并预计收入规模能从十亿级迈进百亿级。

这为粉笔教育丰富完善线上+线下生态当然大有裨益,但也埋下了隐雷。一家以线上为基因的公司,在快速扩张线下业务时暴露出诸多短板:管理混乱、师资培训体系不完善、课程质量下滑等。一位粉笔教育高管曾对《财经》记者直言,在线下扩张的过程中,的确发现情况更复杂。

在扩张不到两年的时间里,粉笔教育的线下业务其实已经开始转向,急剧收缩。一位前粉笔教育员工告诉《财经》记者,裁员从今年中启动,规模在7000人以上,共有2轮-3轮,范围主要是去年扩张的线下业务,而部分业绩平平的线下校区已被关停。她认为,在线下业务大收缩后,粉笔教育会回归自身擅长的在线业务。

当一个绝大部分市场份额都集中在少数玩家手里,这些头部玩家又不能与时俱进,做大蛋糕,只在现有的市场里进一步思考如何获得对方的市场,那么这个市场进化的逻辑是有问题的,这个赛道中的头部玩家也将陷入被动状态。

新的变数还在发生

这个看似由少数企业把守的成熟市场里,其实变数四伏,现阶段只是暴风雨前的宁静。随着K12教育公司纷纷转型,职业教育的市场空间正在被快速挤压。

它们中既有过去就在成人领域有积淀的新东方、网易有道,也有K12赛道的领先者好未来、作业帮。虽然这些公司暂时没有切入公务员培训,但布局考研、教师资格证考试、财会考试等,从外围蚕食中公教育等公司的市场份额。

“按照中公教育这类公司的传统打法,超越是没有机会的。”葛文伟认为,潜藏的机会在于重组组织关系、发挥名师效应。

职业教育是一个比K12更重名师效应的行业。由于学员都是成年人,相较于一板一眼地讲授知识,学员更喜欢风格鲜明、有个人魅力、专业知识过硬的名师。以粉笔教育创始人张小龙为例,在出走前,他曾是华图教育的名师,有一批忠实的拥趸者。这批学员带来的口碑效应,让粉笔教育有了冷启动的基础。

葛文伟说,名师效应在成人教育领域非常显著,一位成人英语名师只有四五人的工作团队,但去年仅在口语一项课程上获得的营收就有2亿元。“如果有十个在抖音和快手上的头部老师,总营收很可能就超过中公了。”

一位公考培训行业人士对《财经》记者说,在头部公考培训企业中,这样的老师数量不多,许多人当公考老师,其实是公考失败后、暂时寻求过渡的一种方案。

“如果一家企业能够重新调整组织模式,从雇佣制改为合伙人或经纪人制,将公司作为孵化、运营名师的MCN机构,未来会很有机会,现在已经能看到这样的趋势了。”葛文伟说。

目前以这类模式经营成人教育的公司已初有起色,如名师101、星辰教育等,都是以短视频、直播为抓手,与名师合作经营。但赛道仍在成长期,要真正成为中公教育或新东方的挑战者,还有很远的路要走。

对于公考培训机构而言,对内有增长与运营的压力,对外是政策的不确定性和竞争加剧的市场环境,这注定是一段更考验内力的艰难时期。