《投资者网》帅铭

继跟谁学之后,又有一家国内教育公司拟赴美上市。

不久前,国内第二大线下英语培训机构美联国际教育(MEDU.N,美联英语)正式向美国证券交易委员会递交了上市申请的F-1文件,计划募资约1亿美元。花旗集团、中金公司和麦格理资本为此次发行的联席保荐人。

据了解,该公司旗下子品牌包括:美联英语、美联出国考试、美联留学、美联国际高中、立刻说。目前在中国18个省市的32座城市设有136个学习中心,2018年参与培训的学生总人数为118200余人,教师及咨询师的人数为18000余人。

但值得注意的是,最近中概股的整体走势不容乐观,加之自身存在的一些问题,美联英语能否支撑住42亿元的高估值,还需要进一步观察。

行业的佼佼者

目前在国内,“英语学习”似乎成为了一个奇怪的现象。首先,不断有人建议降低英语在高考中的权重,取消大学四、六级考试等。然而,各种以英语为主的语言培训机构层出不穷,已实现从早教、少儿、学生到成人,线上至线下全覆盖。

《投资者网》了解到,美联英语从创立至今已融资5次,最新一轮融资估值达42亿元人民币。美联英语公司的产品已经涵盖了从“实用英语—海外考试—留学咨询—软实力增值—境外服务”等全产品链。目前线下、线上业务全面打通,自2014年推出“立刻说”平台以来,美联英语的在线培训业务收入从2016年的4691万元增长至2018年的2.12亿元。

从2016年到2018年三年间,美联英语营收增速在中国线下一般英语培训市场中独占鳌头。在这三年中,美联英语的收入分别为8.015亿元、11.497亿元及12.242亿元,增长率分别为42.5%及6.5%。在这背后,美联英语入读学生人数亦由2016年的5.6万人增加至11.8万人,在三年的时间内入读学生人数已经翻倍。

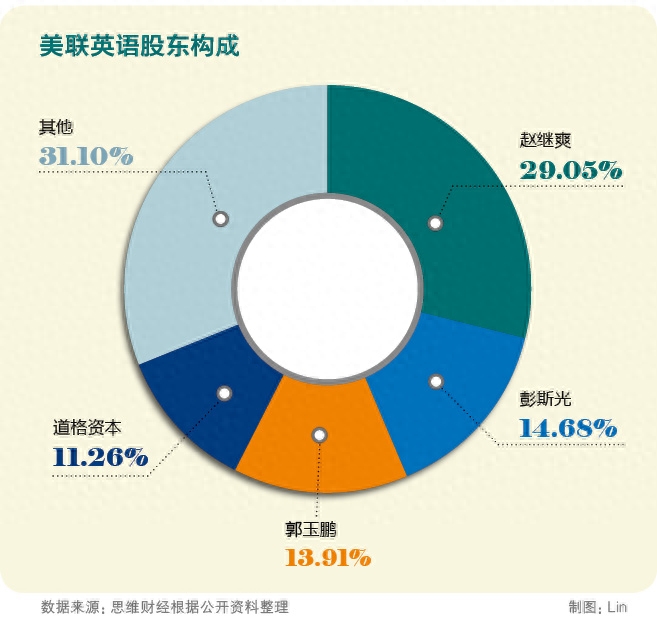

根据目前的股东架构来看,在招股前创始团队三位成员赵继爽、彭斯光、郭玉鹏持有最多的股份,分别为29.05%、14.68%、13.91%,最大的机构投资人则为道格资本(DG CAPITAL),与之相关的投资实体为11.3%。

成人英语占比超六成

美联英语在招股书中表示,募集到的资金将主要用于几大方面:一是投资或收购英语培训机构,但暂时尚未发现合适的标的;二是建立更多的线下网点,包括消费水平较高的一线城市并且下沉至二三线城市;三是用于在线培训技术和初级课程的研发营销;四是营运及其他一般用途。

据悉,美联英语成立于2006年,总部位于深圳,主打成人英语培训,以一对四、一对十的线下小班课切入。

根据招股书显示,截至2018年12月31日,成人英语培训、留学咨询、在线英语培训和初级英语培训营收占比分别为63.5%、15.7%、14.9%和4.6%。

在成人英语培训、留学咨询、在线英语培训、初级英语培训英语四大业务板块中,成人英语占据绝对份额,2018财年营收占比超过6成。在接连完成三次并购之后,留学咨询成为美联英语第二大业务板块,2018财年营收占比15.17%。

值得注意的是,2019年一季度,在线英语的营收占比由2018财年的14.9%上升至16.5%,取代留学服务成为美联英语第二大业务板块。

超四成学员上课靠贷款

不过,在业务飞速发展的背后,一些问题也不容忽视。据《投资者网》调研发现,美联英语定位高端,学费昂贵。为解决学费高的问题,美联英语与互金公司度小满(原百度金融)、我来贷合作,为学员提供免息分期服务。例如,我来贷与立刻说的英语分期产品为一对四小班外教在线辅导,分半年卡、年卡两种形式,学员最高可享受12期全额免息分期。

招股书显示,2018财年,美联英语43.5%的学员使用各种形式的分期贷款,分期贷款为美联英语带来42.2%的毛收入。

当然,分期贷款更容易产生退课问题。美联英语承诺,在购买课程20天内如对课程内容不满意,可以无理由全额退款。如果超过20天提出退款,则此时如学生未完成30%的课程,可以退还70%的学费。而如果学生已经完成30%以上的课程,此时申请退款将不予受理。

值得注意的是,2018财年,美联英语退课率10.2%,发生退款3780万元,其中分期贷款的学员退课率13.2%,高于平均水平。同时,美联英语课程“退款难”的问题在网络上并不鲜见。当“分期贷款”遇上“退款难”问题时,夹在其中的学生就进退两难。就上述问题,《投资者网》致函美联英语方面,但对方未予置评。

另外,无论是美股、港股还是内地的资本市场,都对教育机构有着更为严苛的要求和审核机制,在这种背景下,寄望于这类教育机构迅速扩大规模高速增长显然也并不现实。(思维财经出品)■