一个支撑近9万亿产业总值,兼具国防安全重大意义的行业——机床,正迎来全面推进,释放着巨大的国产化替代潜力。

机床是什么?

机床是制造机器的机器,即对金属、其他材料、工件进行加工成为所需的形状、尺寸的机器,又称工业母机,是现代工业发展的重要基石。

不同的机床品种、质量以及加工效率对机械制造的产品有直接的影响,故机床的技术水平是影响某个国家或地区的工业现代化发展的重要因素之一。

机床可按照加工精度分为普通机床、精密机床、高精度机床;以适用范围分为通用机床和专用机床;以机床控制方式分为仿形机床、程序控制机床、数控机床、适应控制机床、加工中心和柔性制造系统。

1900年,机械制造技术进入精密化阶段,随后50年技术的进化,1950年进入自动化时代。1951年,在麻省理工学院的协助下世界第一台数控机床诞生。随着电子信息技术的快速发展,全球机床行业已进入以数字化制造技术为核心的机电一体化时代,数控机床是代表产品之一。

数控机床更是国民经济的重要基础,为国民经济各个部门提供装备和手段。

数控机床全称数字控制机床,是一种装有程序控制系统的自动化机床。数控机床的系统具有处理控制编码或指令规定程序的能力,通过数控装置发出的控制信号,控制机床的运作,按照设计图纸要求的形状和尺寸,自动地将零件加工,能较好的解决复杂、精密度较高、多品种的零件加工问题。

随着数控机床下游应用领域不断扩张,其种类也随之增加。从产品分布来看,中国数控机床主要以金属切削机床为主,占比53%。金属成形机床、特种加工机床、其他机床分别占比29%、17%、2%。

机床到底有多重要?

机床产业正支撑着国家的工业体系。

机床通过铸造、切削等多种方式对工业生产中各种所需的零部件进行加工,进而生产出设备。机床行业的强大与否,是衡量该国家制造业发展水平乃至经济发展水平的重要依据。

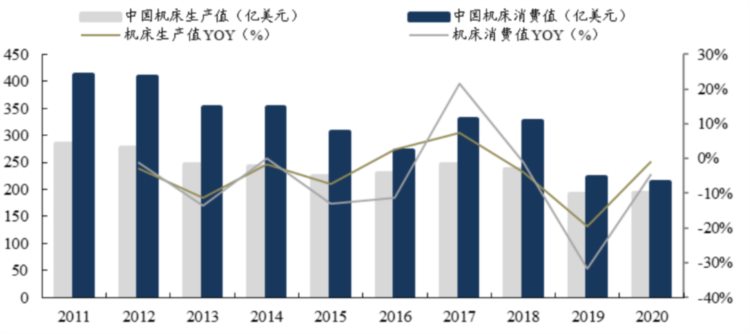

根据机床工具工业协会的统计,机床行业产值在2011年达到峰值285亿美元(按美元对人民币1:7计算约1995亿人民币),在国民经济中占比较低。但如果从机床行业支撑的产业总值来计算,机械制造业中有接近1/3的零部件由机床加工完成,而2021年国内机械制造业总产值约26万亿元,则可计算出机床行业支撑的产业总值接近9万亿人民币。

国内机床产值 图/机床工具工业协会

而其中最尖端端的五轴机床,属于大国重器,对国防安全有着重大战略意义。

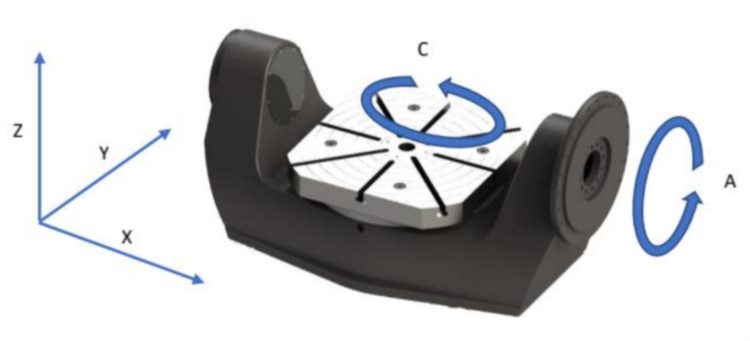

五轴联动数控机床作为数控机床中的尖端产品,被广泛应用于航天航空、国防军工等高端复杂领域。五轴联动是指机床基本的直线轴三轴X/Y/Z及附加的旋转轴A/B/C中的两轴,五轴同时运动,来任意调整刀具或工件的姿态,实现对空间复杂型面的加工。相较于使用三轴与四轴联动的普通数控机床,其优势在于加工精度更高,适用于更复杂的加工场景和可满足更高效高动态加工方式。

五轴联动示意图/科德数控招股说明书

五轴联动技术被广泛应用于航空航天、军事工业、科研、精密器械等高精度行业,是解决航空发动机叶轮、叶盘、叶片、船用螺旋桨等关键军工产品加工的唯一手段,对国防安全具有战略性意义。

从当前全球数控机床市场分布来看,主要集中在亚洲和欧美国家。其中,中国和日本的全球市场占比并列第一,占比均为32%;德国、美国、意大利的全球市场占比分别为17%、6%、5%。根据数据显示,2021年全球数控机床市场规模为5724.05亿元。2021年中国数控机床市场规模为2687亿元,同比增长8.65%,预计2022年市场规模约为2957亿元。

然而,目前国内的高端产品仍依赖进口。

目前,我国数控机床企业主要定位于中低端市场,高端产品渗透率虽在提升但仍处于较低水平。根据前瞻研究院整理的资料,2018年我国低档数控机床国产化率约82%,中档数控机床国产化率约65%,高档数控机床国产化率仅约6%。

2021年我国金属加工机床进口额74.6亿美元,同增25.4%;出口额53.2亿美元,同增32.7%,贸易逆差额为21.4亿美元。并且我国金属加工机床进口主要来源于日本、德国、中国台湾等国家和地区,2021年三者进口额合计占比超70%,机床进口高度集中的特点可能会带来高端机床装备和关键功能部件的供应风险,同时核心技术可能面临“卡脖子”问题。

其中最尖端的五轴联动数控机床,从过去的“巴统清单”到现在的“瓦森纳协定”,发达国家更是一直将其作为战略物资实施严格的技术封锁。目前,五轴联动数控机床的核心技术仍掌握在欧美及日韩企业手中,且对出口机床进行严格的监控管理。

高端机床装备产业链供应链能否实现自主可控、安全高效是构建新发展格局的一个关键问题,突破高端数控机床技术自主可控迫在眉睫。

政策端不断加码 推动机床领域前行

2018年中美贸易战后,国内自主可控意识逐步增强;而机床作为制造业自主可控最紧迫的一环,扶持政策频繁出台:

2018年11月,机床行业已被列入战略新兴产业分类。

2019年10月,在《工业通信业职业技能提升行动计划实施方案》提出要在2年内开展各类职业技能培训50万人次以上的要求。

2021年8月,国资委党委扩大会议指出要重点扶持工业母机行业。

2021年12月,在《“十四五”智能制造发展规划》中明确提出要研发智能立/卧式五轴加工中心、车铣复合加工中心、高精度数控磨床等工作母机。

2022年下半年以来,扶持政策出台更是越来越频繁。

首先是机床行业专项政策:一、2022年9月18日,首批机床ETF——华夏中证机床ETF和国泰中证机床ETF获证监会批准,涉及主机厂、数控系统、主轴、切削工具等领域上市公司,为拥有核心技术,科创能力突出的机床企业提供直接融资便利。目前华夏和国泰中证机床ETF规模分别达5.2和12.2亿元。

二、2022年9月27日,首个中国主导的机床数控系统系列国际标准ISO23218-2正式发布,表明我国在04专项支持下建立的“高档数控系统技术标准体系”成果得到了国际认可,能够助力国产数控系统企业产品的推广。

其次对于制造业扶持力度的加强,机床同样受益:一、2022年9月22日,财政部、税务总局和科技部联合发布《关于加大支持科技创新税前扣除力度的公告》,高新技术企业在2022年10月1日至2022年12月31日期间购置的新设备,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除。

二、人民银行货币政策委员会2022年第三季度例会明确提出,引导金融机构增加制造业中长期贷款。2022年9月28日,人民银行设立设备更新改造专项再贷款,额度2000亿元以上,专项支持金融机构以不高于3.2%的利率向制造业、社会服务领域和中小微企业等设备更新改造提供贷款。

三、2022年10月16日,二十大报告强调突出:将经济发展着力点放到实体经济,加快建设制造强国;将国家安全提到非常突出的地位,尤其是军工领域的自主可控,包含军工制造装备——高端五轴数控机床的自主可控。

与此同时,机床需求端也在迎来爆发。

制造业升级、疫情推动自动化 加速机床需求爆发

3年预计市场增幅将达1.13倍,机床需求有着巨大潜力。

中国作为制造业大国,市场需求极大,吸引了大批国际品牌数控机床企业入驻抢占中国市场。随着中国制造业加速转型,精密模具、新能源、航空航天、轨道交通、3D打印、医疗器械等新兴产业迅速崛起,其生产制造过程高度依赖数控机床等智能制造装备,故而将成为数控机床行业新的增长点。

根据科德数控招股书披露,飞机整机制造具备产业链带动效应,是国内制造业转型升级的重要契机,期间对五轴高端数控机床等高端制造装备的需求将进一步增加,同时产业集群效应将加速全球航空制造业向中国迁移,未来市场空间超过2.7万亿元的维修保障、工程服务等航空后市场也将向国内企业开放,将带来新的市场及机遇。

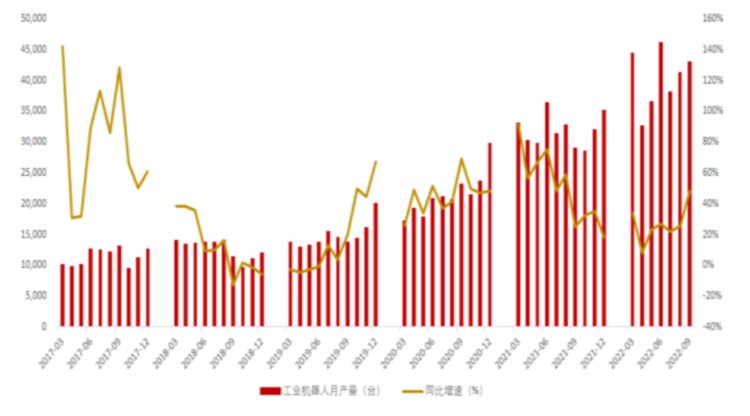

与此同时,疫情后工业自动化生产优势明显,叠加国内人口老龄化问题深化、人工成本不断提高,工业自动化生产相关产品需求不断增加。2022年9月工业机器人产量为43009台,同比增长48.28%;1-9月,工业机器人累计产量为322544台,同比增长20.04%,同比增速有所回升。随着机器替代人的进程不断加速,工业母机结合工业机器人、激光设备的技术不断增加,将加速推动工业母机需求。

工业机器人月度产量及增速 图/iFind

而从机床数控化率角度,国外发达国家机床数控化率较高,日本机床数控化率维持80%以上,德国和美国机床数控化率均超过70%。根据日本机床工业数据,2021年日本机床数控化率为83.30%。

尽管中国金属切削机床和金属成形机床数控化率呈上升趋势,2021年国内数控化率分别为44.90%、11.40%,国内机床数控化率相比日本等国家仍有一段差距,数控化率提升空间较大。

据前瞻产业研究院预测,我国数控机床市场规模未来将稳定较快增长,到2024年将达到5728亿元,相较2021年的2687亿元大幅增长113.17%。

产业链相关受益企业有哪些?

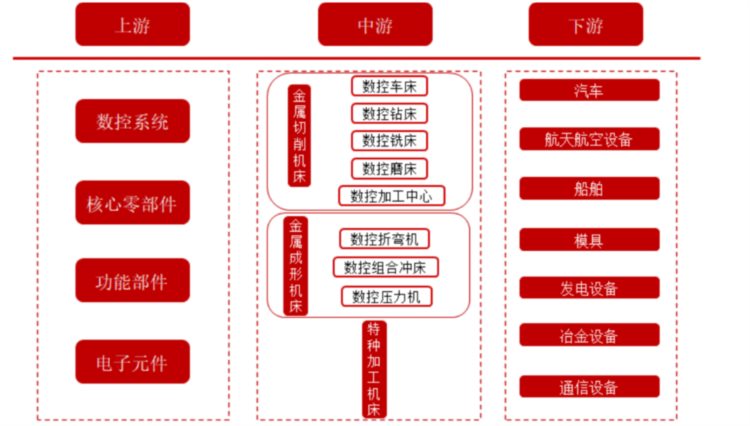

数控机床上游为其运作所需设备及部件,包括数控系统、核心零部件、功能部件以及电子元件,中游为数控机床产品,主要以金属切削机床、金属成型机床、特种加工机床为主。下游数控机床应用领域方面,汽车使用占比较高,占比40%,航天航空、模具和工程机械行业占比分别为17%、13%、10%。

数控机床产业链 图/前瞻产业研究院

产业链其中也不乏一些较为优秀的国产企业。

其中科德数控是五轴机床国内龙头,公司当前产品均为高端五轴机床,产业链布局完整。

华中数控具有自主知识产权的数控装置形成了高、中、低三个档次的系列产品,公司在前期技术积累基础上,整合国家重大专项 3 个课题的研发任务,瞄准国外高档数控系统的最高水平,研制了华中 8 型系列高档数控系统新产品。

海天精工一家专业制造数控机床的上市企业,主要产品包括数控龙门加工中心、数控卧式加工中心、数控卧式车床等,拥有宁波大港制造基地、宁波堰山制造基地、大连海天精工制造基地。

日发精机则主要面向高端轴承、汽车及零部件、工程机械等高精密机械及零部件制造业客户提供产品和服务,产品涵盖了数控车床、立加/卧加、龙门铣床、镗床、高端磨床及柔性化生产线、自动装配线等产品。特别是在高端轴承磨超加工及装配生产线领域,公司产品在国内市场占有率第一,目前国内轴承行业规模靠前的 30 家企业中,有25家采用了公司的高端轴承磨超加工及装配生产线产品。

拓斯达在数控机床领域的布局主要以子公司埃弗米为主,产品主要包括五轴联动数控机床、高速加工中心、数控磨床等数控机床产品,以及主轴、转台、摆头、齿轮头、动力刀塔等核心零部件。公司在在高刚性主轴技术、GTRT 齿轮驱动转台技术、齿轮传动双摆头技术等关键部件均已实现自主可控,其所研发的产品在精度、稳定性、效率方面均具备一定优势。

国盛智科是国内领先的金属切削类中高档数控机床以及智能自动化生产线提供商。2021 年,公司贴近下游船用发动机缸体、工程机械、航空航天、新能源汽车等应用领域,加大产品研发,GMB2528 桥式五轴联动龙门加工中心研发试制完成。龙门系列机型完成迭代优化,批量上市销售;桥式五轴加工中心批量化投产。

纽威数控则推出了高性能高速卧式加工中心、车铣复合数控机床、五轴联动立式加工中心、五轴联动龙门加工中心等数控机床产品,在部分指标性能方面达到了较先进水平。

相信在数控机床需求上行以及国产化替代大浪潮下,这些国产企业将会迎来一波较为优质的发展时期。